Por Luis Fernando Utrera, subdirector del Máster en Bolsa y Mercados Financieros.

El proceso de descarbonización tiene a la energía como piedra angular. Cambiar combustible fósil, por energía limpia/renovable, es muy importante, pero hay que hacer más. El nuevo paradigma económico, es pasar de una economía lineal, tipo “usar y tirar” a otra circular: “usar, compartir, reparar, reutilizar”. Ese cambio afectará a nuestras costumbres y a toda la economía, incluidas agricultura y ganadería.

La pandemia, ofrece lecciones. Lo triste: hasta que no vemos que el virus llama a nuestra puerta, dejando un reguero insoportable de muertos, no reaccionamos. Lo positivo: si queremos, podemos vencerlo. Individualmente, modificando los hábitos. Globalmente, asignando masivos recursos, para controlarlo.

El cambio climático, hace 30 años, era, para la mayoría, cosa de locos visionarios, o un debate absurdo, por desconocimiento. Hoy aseguramos que el cambio climático es imparable y que solo podemos ralentizarlo. Pero pongamos los datos en perspectiva.

El consumo energético mundial es (2019): petróleo (31%), carbón (25%), gas (23%), biomasa (7%), hidroeléctrica (6%), nuclear (4%), eólica (2%), solar (1%). Casi 80%, son combustibles fósiles. Markandya y Wilkinson estiman que provocan, por teravatio/hora producido y sea por accidentes o contaminación, las siguientes muertes: carbón: 56,3; petróleo: 18,4; biomasa: 4,63; gas: 2,8; nuclear: 0,07; eólica: 0,04; hidroeléctrica: 0,02; solar: 0,02.

El problema es más complejo que la gasolina del coche:

- Industria textil mundial: emite más CO2 que transporte aéreo y marítimo juntos (Ellen MacArthur Institute)

- Enviar 20 emails/día, al año genera el mismo CO2 que un viaje de 1.000 km en coche. (Energuide)

- Agricultura: causa más daño a los océanos que el plástico, por el impacto de los fertilizantes usados (arrastrados por las lluvias, hasta los ríos) (Trucost y ONU)

- Hormigón: supone entre 4-8% de las emisiones de CO2. Es decir: más que el emitido por las aerolíneas (BBC, Chatham House)

- El agua potable será un recurso escaso. Comer 1 kg de carne equivale a consumir 16.000 litros de agua (3,5 meses de duchas) (Oficina de Análisis Económico, EEUU)

- Incendios forestales Australia 2020: emitieron 900 millones de toneladas de CO2, casi el doble que las emisiones producidas por combustibles fósiles en ese país, durante un año.

- Indonesia: trasladará su capital, desde la isla de Yakarta, al interior, debido al cambio climático, por el aumento del nivel del mar y las inundaciones (Gobierno de Indonesia).

- El cambio climático está acelerando movimientos migratorios, ocasionando tensiones y potenciales conflictos en países-frontera.

Dicho esto, analicemos el futuro del precio del petróleo, cara al horizonte de descarbonización 2030-50.

Lo lógico sería pensar que la sustitución del consumo de petróleo, hará que su precio se hunda. Veremos si esto es posible:

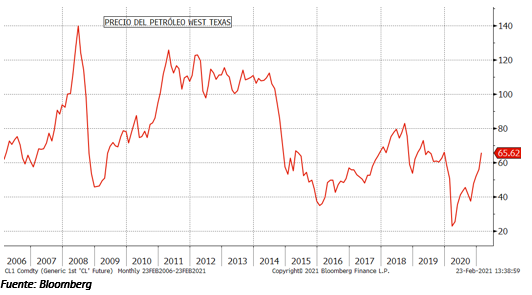

¿Qué pasó en 2020?

En 2020 coincidieron dos fenómenos: brusco desplome de la demanda mundial del 20% (produciendo 100 millones de barriles/día, supuso un exceso de 20 millones b/d, en el momento álgido de la pandemia), junto a problemas geopolíticos en el seno de la OPEP+, incluida la guerra al fracking. La insólita consecuencia de esto último, fue el incremento de la oferta de carburante por Arabia Saudí y Rusia, lo que, junto al desplome de la demanda, ocasionó una caída histórica de precios. Sin embargo, ese fenómeno ya ha pasado:

En este mundo, es tan importante el precio marginal, como el precio “incentivo” del petróleo. El primero supone un suelo a las caídas de precios pues marca el límite de beneficio/pérdida, por debajo del cual, los pozos ya existentes dejan de bombear (entran en pérdidas). Y el segundo, el precio a partir del cual es rentable abrir nuevas explotaciones.

Con precios <35 $/b, algunas compañías, entraron en pérdidas y cerraron, al coincidir ese nivel con su coste marginal. Así, parecía lógico que los niveles de precios, se elevasen, al menos hasta ese nivel/suelo.

Torcido el brazo a compañías de fracking y ante el clamor de muchos miembros de la OPEP+, con costes marginales no tan bajos como los de Arabia Saudí o Rusia, se recortó la producción, situando el precio cerca de 45 $/b en verano, coincidiendo con el repunte de la demanda:

Miremos al futuro: ¿cómo se comportará la oferta de crudo?

La inversión en exploración y explotación de nuevos pozos ha caído cerca de un 50% desde 2013 y nos encontramos en los mismos niveles que hace 14 años: 2007. Esto es un claro indicador de cómo ven las empresas su futuro a medio/largo plazo, especialmente compañías intensivas en capital, como es este sector.

Y si miramos al gas natural (25% del consumo de energía en EEUU), su sostenida caída de precios, desde 13,30 $ en 2008 hasta casi 3 $ actuales, tampoco justifica incrementar las inversiones.Si exceptuamos el fracking, el periodo medio para poner en producción nuevos pozos es entre 18 y 24 meses, por eso, la respuesta de la producción, ante incrementos de demanda, no es igual de elástica que ante caídas del consumo.

La fuerte reducción de inversiones (capex), ofrece una estructura de oferta a futuro débil. Si la caída de la demanda acompañase, el precio debería situarse en una zona de equilibrio, en torno a los 45 $ en el medio-largo plazo. Lo que parecería lógico, dada la deseada reducción de combustibles fósiles. Pero ¿será eso lo que suceda?

¿Cómo se comportará la demanda de crudo?

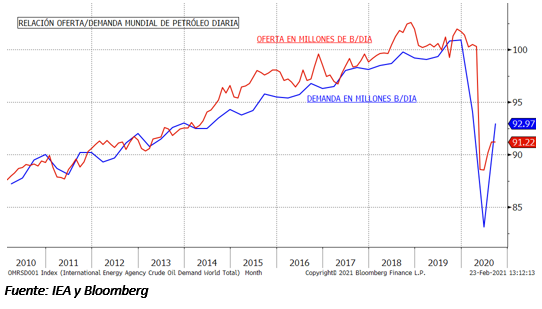

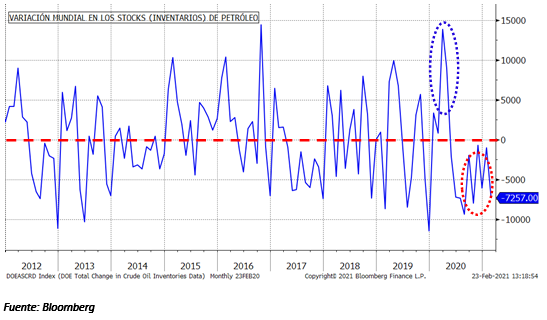

Aquí es donde podemos tener el problema. Se estima que, en 2021, la demanda de crudo se incremente un 10% sobre 2020. La curva de precios del petróleo se encuentra en “backwardation” (precio spot más alto que precios de vencimientos más lejanos), provocando que muchos consuman sus inventarios (reservas), ante la esperanza de que en el futuro los precios sean más bajos, como se observa en el gráfico:

Llevamos 9 meses consumiendo parte de las reservas y, aun así, el precio ha subido. Esto implica una debilidad estructural: hay menos margen de maniobra ante futuras subidas de precio (tiramos de inventarios cuando el precio es alto, bajando la demanda y por tanto el precio).

Podemos pensar que la razón de la subida del precio es solo por el optimismo ante la vacuna y la reactivación. Lo que es cierto, pero hay razones de peso que indican que el precio, con momentos de volatilidad (pandemia, geopolítica), difícilmente bajará de 50 $/b, pudiendo llegar, en algún momento, por encima de los 80 $/b, por:

- Se estima que, recuperada la economía, el pico de demanda de petróleo no llegará hasta casi 2030.

- El ritmo de sustitución proyectado para los países OCDE no será igual que el de los países emergentes.

- La desinversión en nuevos pozos indica que la estructura de oferta futura puede mantenerse detrás de la demanda y no al revés.

- Para abrir nuevas exploraciones sería necesario que el precio subiese al nivel de “incentivo” y, aun así, sería necesario un plazo para poner en producción esos pozos.

- Sólo si el coche eléctrico alcanza un precio parejo al de combustión, esperaríamos un movimiento masivo de sustitución, intensificando la caída de la demanda. Y la renovación del parque actual necesita bastantes años.

- Los países emergentes no renunciarán al crecimiento, aunque su uso de combustibles fósiles sea intenso.

- El transporte aéreo y marítimo no tienen, a corto/medio plazo, alternativa “limpia”.

- Curiosamente solo un precio alto del petróleo estimula el ahorro en consumo y la búsqueda de la eficiencia energética.

- Con un precio bajo de petróleo es más barato comprar derechos de emisión (CO2).

Estás en Inicio » Actualidad » Blog » La descarbonización y el petróleo