PAPER ACADÉMICO DE FERNANDO VEGA GÁMEZ, PROFESOR DEL MÁSTER EN BOLSA Y MERCADOS FINANCIEROS.

La existencia de situaciones de sobreinversión en activos locales es un fenómeno suficientemente tratado por la literatura científica. Existen múltiples razones para justificar este comportamiento, todas ellas ampliamente estudiadas. Este fenómeno, conocido como Home bias, ha sido cuantificado desde muy diversos prismas como la gestión activa o los condicionantes estructurales de las inversiones. Sin embargo, no son habituales los trabajos que tratan de evaluar los efectos económicos de estas situaciones, y en concreto, lo que supone en el proceso de configuración de Carteras Estratégicas, dentro del Proceso de Inversión visto desde la perspectiva académica.

Esta falta de estudios ante un tema de tanta relevancia en el sector de la gestión de patrimonios es lo que incentivó su investigación, que se ha materializado recientemente en la publicación del artículo “Home Bias and the Returns of Strategic Portfolios: Neither always so good, nor so bad”, que he realizado en colaboración con Dr. Pablo Alonso González, Profesor Titular de Estadística de la Universidad de Alcalá. El artículo se ha punlicado en Journal of Behavioral and Experimental Finance, una de las revistas científicas de mayor prestigio internacional en el ámbito de las finanzas.

El trabajo pretende estimar la modificación del rendimiento de una cartera estratégica como consecuencia de sobreinvertir en activos locales. Para ello, se generaron aleatoriamente mil de carteras, todas ellas formadas por activos de renta fija e índices de renta variable. Estos últimos eran cuatro índices internacionales más un índice local correspondiente a los mercados español, francés, italiano y alemán. Se ha definido la sobreinversión como el exceso de peso de un índice local en una cartera respecto a la contribución de ese índice a la capitalización mundial. Las estimaciones se han llevado a cabo utilizando regresiones cuantílicas en las que se ha tratado de explicar la modificación del rendimiento ante el uso de diferentes índices locales en diferentes horizontes temporales, que oscilan entre los 5 y los 15 años. Los resultados sugieren que no siempre la sobreinversión en activos locales es positiva. Adicionalmente, el efecto que tiene ajustar la participación de los activos locales a su peso en la capitalización mundial es diferente según sea la rentabilidad de partida de la cartera considerada.

El trabajo sugiere que, aunque los activos locales no deberían ser siempre considerados dentro de las Carteras Estratégicas de los inversores, deben seguir siendo considerados como Activos aptos para las Carteras Tácticas cuando se den los escenarios oportunos. Desde luego supone una luz en ese sentido en la construcción de proyectos de inversión para las firmas de gestión de patrimonios.

Pero, ¿cómo de importante ha sido y es el efecto home bias en la construcción de carteras de las gestoras de patrimonios en España?

Hace tan solo 30 años, a principio de los 90, con una moneda débil a nivel internacional, con las Letras del Tesoro en rendimientos de doble dígito y con un plan de privatizaciones de compañías públicas con altos incentivos a la inversión y bien conocidas en nuestro país, el inversor español, además de no contar con medios técnicos suficientes, no tenía alicientes para invertir en activos extranjeros.

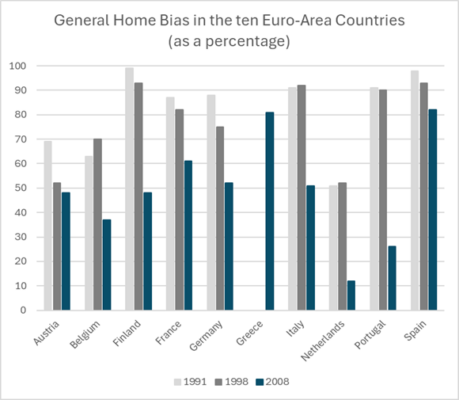

En un estudio del Bundesbank desarrollado por Axel Jochem y Ute Volz, concretamente el Discussion Paper 07/2011 publicado en el año 2011 y titulado “Portfolio holdings in the euro área – home bias and the role of international, domestic and sector-specific factors”, se evidenciaba que, a pesar de haber reducido sensiblemente su efecto desde principios de la década de los 90, España en 2008 tenía el mayor sesgo doméstico de toda la UE, superando el 80%. Tan solo Grecia estaba en aquel entonces en unos porcentajes similares.

La elevada presencia de inversores individuales o familias en la bolsa española ha sido por tanto históricamente uno de sus rasgos diferenciales. Los datos lo avalan, pero también el proceso de internacionalización de las carteras de los inversores españoles a lo largo de las tres últimas décadas hasta llegar a converger con los datos de países similares al nuestro. Según la Encuesta de las Familias del Banco de España de 2019, la participación de las familias españolas en la propiedad de acciones cotizadas de empresas nacionales ese año alcanzó el 16,1%. Tras cinco años consecutivos de caídas suponía el dato mínimo de la serie histórica y representaba la mitad del nivel que tenía 20 años antes. Pero lo más importante es que suponía que en 2019 España alcanzaba la convergencia en inversión local con el resto de países europeos.

Uno de los factores que podrían explicar esta reducción del peso de los particulares individuales en la bolsa española es el creciente peso de los fondos de inversión nacionales e internacionales en las carteras de los hogares, por sus ventajas fiscales y la fuerte apuesta de las entidades financieras. También es importante resaltar el reducido rendimiento del mercado bursátil español en los años precedentes, sobre todo en sectores que tradicionalmente concentraban un gran número de particulares, como el bancario o el de telecomunicaciones. Anteriormente, los inversores españoles mantenían un apego estratégico a sus carteras de acciones de compañías españolas de tal manera que pasaban de generación en generación sin apenas experimentar cambios. Cabe pensar, por tanto, que el inversor español ha comenzado a considerar razones tácticas (económicas, financieras, geopolíticas, …) en la decisión de mantener la titularidad de dichos activos. Tenía sentido por tanto estudiar si dicho cambio tiene sentido académico y si la situación actual mejora la composición estratégica de las carteras de los inversores españoles. Esto es precisamente sobre lo que el estudio recientemente publicado aporta luz.

Como sabemos, los activos que configuran una Cartera Estratégica deben cumplir una serie de requisitos que minimicen los riesgos en los plazos y escenarios que la inversión se hubiera planteado y estén alineados en el éxito de la consecución de los objetivos fijados por los inversores. A efectos del trabajo que desarrollan los gestores de patrimonio, no solamente tiene sentido por tanto analizar la inversión efectiva de los españoles, sino cuáles son las propuestas que desde las distintas firmas del sector de gestión de patrimonios en España se enfocan a activos locales y cómo ha podido contribuir a reducir ese sesgo local de manera efectiva en los últimos años.

FundsPeople en su estudio publicado en 2021 cifraba en 96.324M€ el patrimonio en carteras de gestión discrecional en España a 31/12/2020. Dicha cantidad se encontraba muy concentrada en los principales actores de la industria, pero el servicio se ofrecía en nuestro país, según el estudio, por 26 firmas. Cabe decir que la práctica habitual en el mercado está orientada a categorizar a los inversores en función de su perfil de riesgo, centrando la mayor parte del mercado su propuesta en tres carteras básicas: moderada o equilibrada (es la cartera central y tiene un peso aproximado de un 50% en renta fija y un 50% en renta variable), conservadora (un peso aproximado de un 25% en renta variable y un 75% en renta fija) y dinámica o agresiva (con un peso aproximado de un 25% en renta fija y un 75% en renta variable).

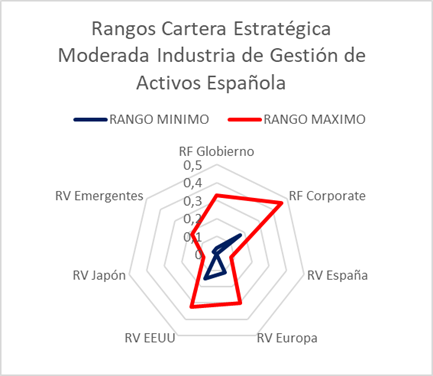

Sobre estos datos, a lo largo del año 2021 realicé un estudio sobre la propuesta de carteras estratégicas en el mercado español y, por ende, el peso que los activos locales tenían en ella. Se trata de una industria muy reservada a la hora de aportar información y hacerla pública, debido a la sensibilidad comercial que ello contiene. En cualquier caso, aunque no se pudo contar con la autorización de publicación de nombres y datos de entidades concretas, se pudo realizar un análisis de la dispersión de las distribuciones de activos propuestas en España a través de consultas con 15 de las 26 firmas que sumaban una cifra superior al 60% del patrimonio gestionado en nuestro país, y que conformaban el siguiente rango en distribución de activos en su cartera moderada o equilibrada:

Según esto, el mapa de la distribución de activos en el mercado de gestión de patrimonios en España quedaría en aquel momento de la siguiente forma:

Es evidente la amplia dispersión que encontramos en la oferta de propuestas de carteras estratégicas en el sector de gestión de patrimonios en España y, en concreto, en el tratamiento que se le da a la inversión en activos locales. Es cierto que a la hora de acometer un proyecto de inversión en el ánimo de conseguir llegar a cumplir unos determinados objetivos financieros o vitales expuestos por el inversor, las distintas firmas ponen en evidencia sus particularidades, tales como su estilo de gestión, expertise en determinadas áreas geográficas, márgenes empresariales, requerimientos de mercado o, incluso, condicionantes del propio inversor. Por ello se hace importante en este punto conocer las diferencias de la Propuesta de Carteras Estratégicas entre España y resto del Mundo.

Según el World Wealth Report de dicho año 2020 los inversores de alto patrimonio europeos mantenían a cierre de 2020 en su inversión financiera de media un 24% en activos monetarios, un 18% en renta fija, un 30% en renta variable y un 28% en activos alternativos e inmobiliarios. Tomando solamente los activos tradicionales, es decir, obviando la inversión en activos alternativos e inmobiliarios, el peso se distribuiría en un 58,33% entre activos monetarios y renta fija y un 41,67% en renta variable, es decir, una distribución de activos aproximada de 60% activos de renta fija y 40% activos de renta variable. Tomando para el caso del mercado español los datos de INVERCO 2020, donde tendríamos una distribución de activos de los inversores españoles en un 55% entre activos monetarios y renta fija, y un 45% en activos de renta variable con una amplia diversificación internacional, podemos concluir que el inversor español no invierte de forma muy distinta al inversor global en nuestros días.

Pero volviendo a la conclusión obtenida por el estudio sobre la utilización de activos locales en las carteras a largo plazo de los inversores, podemos intuir que por otros caminos se podría haber llegado a una conclusión similar. Algunos de esos caminos (tomando por uniformidad de criterio datos a 31/12/2019) podrían ser la capacidad de diversificación en compañías dentro de la Clase de activo (en el caso del IBEX se trata de 35 compañías, por 400 del MSCI Europe, 505 del S&P 500, 225 del Nikkei o 1.194 del MSCI Emerging Markets), la profundidad del mercado (el IBEX capitalizaba entonces 600.425,77 M€, por 10.530.327,18 del MSCI Europe, 24.828.775,52 del S&P 500, 3.179.831,72 del Nikkei 225 o 16.424.937,21 del MSCI Emerging Markets), la capacidad de absorción del mercado (el volumen anual de negociación del IBEX fue de 433.360.766,44€, por 5.704.440.154,98 del MSCI Europe, 9.755.730.895,03 del S&P 500, 2.449.939.151,75 del Nikkei 225 o 9.512.103.116,04 del MSCI Emerging Markets), la concentración sectorial (la desviación típica del peso de sectores era en el IBEX de un 0,175%, por 0,007% del MSCI Europe, 0,009% del S&P 500, 0,026% del Nikkei 225 o 0,003% del MSCI Emerging Markets) o del índice de concentración por compañía (el ratio de Herfindahl del peso por compañía del IBEX era del 673,53, por 24,69 del MSCI Europe, 154,01 del S&P 500, 48,12 del Nikkei 225 o 179,54 del MSCI Emerging Markets). En todos los aspectos reflejados, la inversión en el índice local español salía peor reflejada que los índices internacionales utilizados.

Por último, cabe resaltar que, aunque el estudio es claro en cuanto a que los activos locales no tienen por qué formar parte de Carteras Estratégicas de los inversores, se trata de activos que en determinados entornos pueden tener todo el sentido táctico y, por tanto, poder formar parte de las carteras de los inversores. De hecho, en estos momentos ocurre esta circunstancia y la renta variable española ofrece una oportunidad histórica en cuanto a valoración relativa respecto a los grandes índices de referencia a nivel internacional.

Lo que queda claro por tanto, es que la aportación del estudio publicado es relevante a la hora de no tener que considerar los activos locales como integrantes de la Cartera Estratégica de un inversor, pero deben ser activos tenidos muy en cuenta para la configuración de las Carteras Tácticas de los mismos cuando se den las circunstancias de oportunidad debidas.

Estás en Inicio » Actualidad » Blog » Estudio sobre la conveniencia del home bias en las carteras estratégicas de los inversores