Por Santiago Daniel O’Davoren, profesor del IEB.

¿Cuántas veces hemos usado múltiplos como el PER, el P/BV o el EV/EBITDA para tomar decisiones de inversión? ¿Nos hemos preguntado alguna vez si estas ratios realmente funcionan, si son buenas indicadoras de la rentabilidad futura de las acciones? Hace un año tuve el placer de dirigir en el IEB un trabajo desarrollado en el Máster in International Finance (MIF) por los alumnos Ignacio Fernández López, Jaime Peña Ortega y Carlos Labandeira Ocaña, que intenta responder a esta pregunta.

El objetivo principal de este estudio es determinar si una serie de ratios financieras, comúnmente utilizadas, han sido efectivas para explicar el comportamiento futuro de las acciones. Para llevar a cabo el análisis, se ha utilizado el índice Euronext 100, que incluye las 100 mayores empresas de las bolsas europeas. Los datos históricos abarcan el período de enero de 2010 a diciembre de 2019. Este amplio rango temporal permite un análisis el comportamiento del mercado a lo largo de diferentes ciclos económicos.

¿Nos hemos preguntado alguna vez si estas ratios realmente funcionan, si son buenas indicadoras de la rentabilidad futura de las acciones?

Histórico de ratios

Se seleccionaron una serie de indicadores y ratios financieras habitualmente utilizados: el PER, el PEG (PER dividido por crecimiento esperado), el EV/EBITDA, el Price/Sales, el Price/Cash Flow, el EV/EBIT, el Price/Book Value, la recomendación promedio de analistas, la rentabilidad por dividendo y el ROE. Es importante destacar que se utilizaron datos históricos, pero calculados con las previsiones que había en cada momento, ya que el mercado siempre valora mirando a futuro. Por ejemplo, el PER de una compañía en una determinada fecha se calculó dividiendo el precio en esa fecha por el beneficio por acción estimado en ese instante, tomando como fuente el consenso de analistas BEST de Bloomberg.

Los múltiplos e indicadores se agruparon por sectores GICS, excluyendo el sector bancario debido a sus características singulares. Utilizar una agrupación sectorial tiene un doble propósito: por un lado, analizar acciones similares entre sí, ya que los múltiplos de diferentes sectores a menudo no son comparables. Por otro, porque cada sector suele tener sus ratios “preferidas”, de acuerdo con su grado de madurez o apalancamiento financiero, entre otros factores.

Tratamiento de los datos

Una vez obtenidos los parámetros histórico-previsionales de las compañías, se procedió a transformarlos en variables relativas mediante normalización estadística. De este modo, en lugar de analizar el valor absoluto del PER de una acción, se evalúa su nivel relativo respecto al resto de los valores de su sector. Así, una compañía no está cara o barata per se, sino que lo está en comparación con sus pares sectoriales.

Adicionalmente, al igual que se suele hacer para la mayor parte de las variables económicas-financieras (cotización, PIB, IPC, etc.), se decidió que lo relevante de las ratios no es su nivel, sino su movimiento. Por ello, una vez normalizadas las ratios, se analizó su variación respecto a su promedio histórico. La hipótesis aquí es que, más que el PER sea alto o bajo, lo relevante es si está subiendo (se está encareciendo) o bajando (se está abaratando).

El paso más importante es medir la relación entre los múltiplos así calculados y la rentabilidad posterior. Como no puede ser de otro modo, esta rentabilidad no es absoluta, sino relativa al promedio del sector (exceso de rentabilidad o, en términos ingleses, outperformance).

En definitiva, después de haber recopilado, normalizado y relativizado los datos, se está en disposición de contestar a la pregunta: ¿hasta qué punto los múltiplos de valoración explican el comportamiento relativo posterior de las acciones?

Resultados del análisis

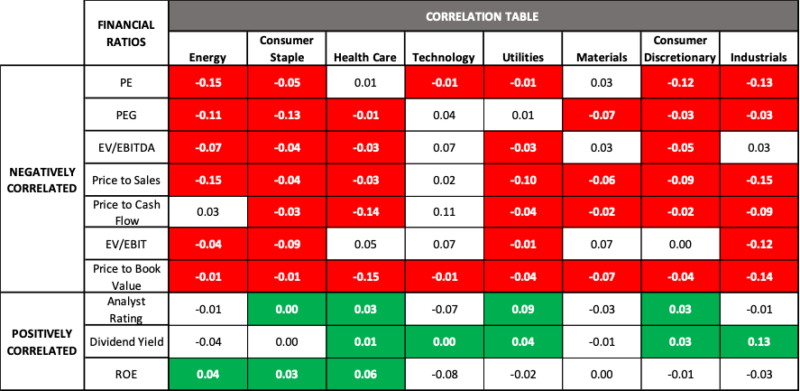

Para contestar a esta pregunta, se calcularon los coeficientes de correlación y de determinación (R²) entre las diferentes ratios y su outperformance posterior.

El coeficiente de correlación mide la fuerza y dirección de la relación lineal entre las ratios financieras y los retornos relativos de las acciones. Una correlación positiva sugiere que, a medida que aumenta el valor de la ratio, también mejora el rendimiento posterior de la empresa, y viceversa. El resultado esperable es que los múltiplos estén correlacionados negativamente con los retornos. Un menor múltiplo debería indicar que la acción está más barata y, por tanto, anticipar una mayor rentabilidad posterior. Por el contrario, los tres últimos indicadores utilizados (recomendación de analistas, rentabilidad por dividendo y ROE) deberían estar positivamente correlacionados con el outperformance.

A continuación, se muestran las correlaciones promedio de cada ratio en cada sector:

Las celdas han sido coloreadas allí donde tienen sentido financiero, es decir, correlación negativa (rojo) en los múltiplos y correlación positiva (verde) en los indicadores de valoración. Estas son las principales conclusiones:

- Se aprecia cierta correlación (positiva o negativa, según corresponda) entre las ratios y el outperformance.

- En el sector de la tecnología y, en menor medida, en el de materiales y el de comunicaciones, estos indicadores, tan habitualmente utilizados, no sólo no ayudan a predecir el comportamiento futuros de las cotizaciones, sino que inducen a error. Se diría que estas ratios no funcionan bien en sectores de alto crecimiento, muy cíclicos o poco estables en general.

- La recomendación de los analistas, que debería ser particularmente explicativa, es de las que menor poder de predicción tiene. Igualmente, el ROE no parece ser una buena variable en la que fijarse a la hora de tomar decisiones de inversión.

- En general, los niveles de correlación son bastante bajos, lo que indica un pobre poder predictivo.

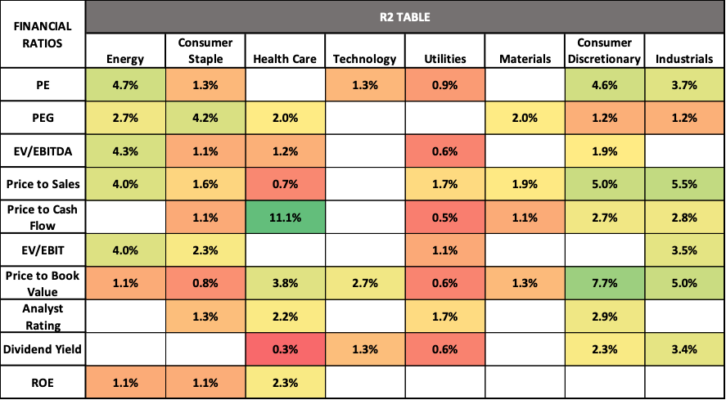

Para profundizar en este último punto, se calculó el coeficiente de determinación R², indica qué porcentaje de los retornos relativos viene explicado por los indicadores de valoración. Un elevado valor de R² indica que la ratio es un buen predictor del rendimiento posterior, mientras que un valor cercano a 0 indica que la ratio tiene poco poder explicativo. La tabla siguiente incluye los coeficientes R² promedio, excluyendo aquellos cuya correlación es de signo contrario al que tiene sentido financiero.

Conclusiones del estudio

La correlación entre los múltiplos y las rentabilidades posteriores sugiere que, cuando una ratio de valoración relativo desciende, se produce, con mayor probabilidad, un subsiguiente exceso de rentabilidad. Sin embargo, los niveles de R² indican que este poder explicativo es bastante bajo. En los mejores casos, las ratios apenas explican el 10% del outperformance.

En definitiva, ¿aportan información los múltiplos? Sí, especialmente en los sectores más maduros y estables. Pero ¿es razonable tomar decisiones de inversión basándose en ellos? No o, en todo caso, sólo deberían usarse como información de apoyo. Especialmente sorprendente es el pobre poder predictivo que tienen las recomendaciones de los analistas.

El trabajo de los alumnos del IEB fue un paso más allá y analizó qué rentabilidad habrían obtenido unas estrategias de inversión basadas en estas ratios. Estas estrategias, elaboradas con los datos del periodo 2010-2019, fueron aplicadas en el periodo 2020-2023. Sorprendentemente, a pesar de los bajos coeficientes R², arrojaron resultados positivos en todas las estrategias analizadas.

Tribuna publicada en Funds People.

Estás en Inicio » Actualidad » Blog » Grado de predictibilidad de los ratios fundamentales, ¿realmente indican la rentabilidad futura de las acciones?