Por Luis Fernando Utrera, subdirector del Máster en Bolsa y Mercados Financieros.

Dentro de la amplia gama de indicadores económicos que utilizamos para argumentar nuestra opinión y dar soporte a las posiciones que mantenemos, se encuentra un pequeño grupo de indicadores, algunos de los cuales están relacionados con la llamada teoría de la opinión contraria o, en general, una parte de lo que conocemos como behavioural finance (finanzas del comportamiento o psicología del inversor).

No hay que confundir este tipo de indicadores con el hecho de que un indicador pueda tener una correlación positiva (directa) o negativa con un mercado (bien bolsa o renta fija), o con otro indicador de referencia (tipo PIB, o empleo, por ejemplo).

Cuando analizamos un indicador que mantiene una correlación negativa con un mercado, esa correlación se mantiene más o menos estable, mientras que en el caso de los indicadores contrarios estos son realmente útiles cuando se sitúan en los valores extremos de su horquilla de valores (bien por altos, bien por bajos), mientras que el resto de tiempo no suponen una ayuda importante en la toma de decisiones.

La esencia de estos indicadores contrarios es que son la expresión de la psicología del inversor y su forma de actuar. La conclusión no tiene por qué reforzar lo hecho hasta ese día, sino más bien lo contrario. Es decir: sería lógico pensar que, si todos han comprado bolsa, esta debería seguir subiendo porque el sentimiento es lógicamente muy positivo. Pues la realidad nos dice que no necesariamente.

Pensemos en la crisis inmobiliaria originada en 2007. Desde unos años antes, los bancos centrales nos habían premiado con políticas monetarias laxas, manteniendo tipos reales negativos y alimentando la especulación fácil.

Pensemos que, si la inflación es del 3% y los tipos de interés están al 2%, por ejemplo, ¿quién se puede resistir a pedir una hipoteca para comprar un piso? Más aún: si todos piensan lo mismo, la inflación del sector inmobiliario no será del 3%, sino del 10%, lo que retroalimentará las ganas de pedir hipotecas para comprar pisos (y venderlos antes de que los hayan entregado incluso).

¿Cuál es el problema? Que si toda la población ya ha comprado no uno, sino dos pisos, la demanda va a desaparecer en cuanto se vean dificultades para vender y obtener beneficios, lo que provocará una espiral de ventas que ocasionará una abrupta caída en el precio de la vivienda. En otras palabras: se ha pinchado la burbuja.

Fenómenos parecidos se producen a veces en los mercados. La idea es siempre la misma: si todo el mundo ha vendido bolsa, lo único que puede suceder es que suba, porque ya no quedan nuevos vendedores. En esa situación, cuanto alguien decida cerrar su posición, comprando, y la bolsa suba algo, por ausencia de vendedores, cientos de stop loss se ejecutarán, lo que ocasionará un rally y el rebote consiguiente de los índices. Y lo mismo, en sentido contrario.

Uno de los padres de la teoría de la opinión contraria, Humphrey B. Neill, decía que when everybody thinks alike, everyone is likely to be wrong; o cuando todos piensan lo mismo, es probable que todos se equivoquen.

Vamos a comentar un par de estos indicadores de los llamados contrarios porque nos invitan a hacer lo contrario de lo que ha hecho el mercado hasta ese momento.

Uno es muy popular, el VIX; y el otro es menos conocido, el AAII bull/bear spread.

Índice VIX (Volatility Index)

Creado en 1993 y actualizado en 2003 por el CBOE (Chicago Board Options Exchange) y Goldman Sachs, como forma de medir las expectativas del mercado respecto de la renta variable americana. Está basado en el precio de los opciones y la volatilidad implícita que utiliza el mercado para cotizar la prima de opciones a 30 días sobre el índice de Standar&Poor’s 500. La volatilidad implícita es el componente clave para calcular el precio de la prima de las opciones. Cuanto más suba la volatilidad, más subirá la prima de la opción (más nos costará comprarla) y viceversa.

¿Por qué sube la volatilidad (y el VIX), cuando la bolsa cae? Recuerden que el miedo y el optimismo son elementos claves en las actitudes, positivas o negativas, del inversor.

Entendamos que la posición estructural de la inmensa mayoría de las carteras de inversión es larga o comprada. Lo digo porque, cuando el mercado sube, todo el mundo es feliz, están ganando dinero y pocos son los que quieren cubrir el riesgo de mercado comprando opciones put (derecho a vender a un determinado precio).

Sin embargo, cuando el mercado cae y los inversores temen que aún pueda caer más (lo que les supone perder dinero en sus carteras de acciones compradas), el movimiento de protección que implica comprar opciones put se incrementa (para protegerse de la caída, pudiendo vender a un determinado precio prefijado). Tanto más, cuanto mayor es el pánico del mercado. Por eso, a este indicador se le llama también el índice del miedo.

Si eso es lo que el mercado espera, la presión de la compra de opciones para protegerse disparará su prima (junto con la volatilidad implícita que utilizamos para valorar el precio de esas opciones y, por tanto, el VIX). Por eso, cuanto más caiga el mercado, más pánico habrá, más protección se comprará y más alto estará el VIX. Y viceversa.

Así, el VIX guarda una correlación negativa con el comportamiento del mercado de renta variable. Pero como buen indicador contrario, solo es relevante cuando se sitúa en los extremos de la horquilla en que se mueve (lo que casi equivale a decir: todos vendidos o todos comprados)

Cuando el VIX esté muy alto (porque la bolsa ha caído fuertemente), recomendará compras en bolsa y cuando esté muy bajo (porque la bolsa ha subido mucho), recomendará ventas.

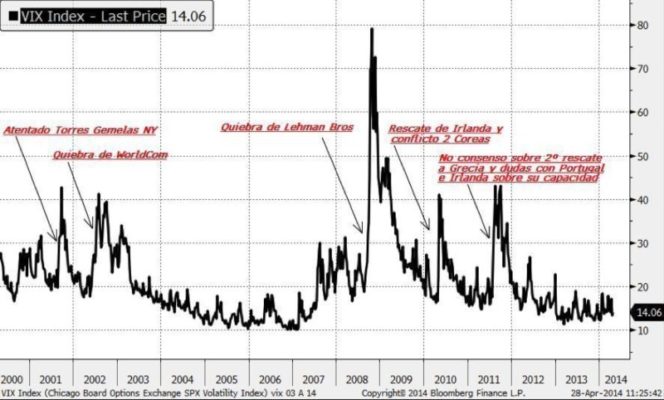

En el gráfico siguiente he situado algunos de los hechos relevantes de este siglo, para que se vea su efecto en el VIX:

Hay que señalar que, hasta la quiebra de Lehman Brothers, nunca antes el VIX había alcanzado la cota de 80, pero hay que pensar que fue una situación única y realmente extrema que espero no volvamos a experimentar. Lo normal es que la parte alta de la horquilla se sitúe a partir de 35 y la parte baja de la misma, en torno a 10.

Como hemos mencionado antes, la utilidad del VIX como indicador contrario es mayor cuando se sitúa en valores muy altos o muy bajos; con una particularidad que vamos a contemplar en el siguiente indicador también: es más efectivo en valores altos (con fuertes caídas de mercado), como anticipo de una subida de mercado, que en valores bajos (mercados al alza), como anticipo de una caída del mercado.

Si observan el siguiente gráfico, cuando el VIX ha tocado o superado el valor de 35, la reacción del mercado ha sido, generalmente, de subidas (justo lo contrario que indica que un VIX tan alto, que se alcanza cuando el mercado ha caído fuertemente). Sin embargo, no muestra una similar capacidad de predicción cuando está en valores muy bajos. No obstante, incluso en estas circunstancias (valores en torno a 10), o bien se ralentiza el proceso alcista del mercado, o bien hay ligeras caídas.

Por lo tanto, el VIX es, claramente, un indicador contrario, aunque no actúa con la misma contundencia en valores muy altos que en valores muy bajos.

AAII bulls /bears (American Association of Individual Investors)

En 1978 se constituyó en Chicago la AAII (American Association of Individual Investors o Asociación Americana de Inversores Particulares), como organización sin ánimo de lucro, con el objetivo de ayudar en la formación de los pequeños inversores privados, de manera que pudiesen llegar a ser gestores de sus propios ahorros o de su patrimonio. No es una organización dirigida a inversores profesionales o a instituciones de inversión. Enseñan a los pequeños inversores cómo analizar e interpretar los datos de la economía y de las empresas.

Semanalmente, la AAII realiza una encuesta entre sus asociados para valorar su sentimiento respecto de la evolución del mercado (renta variable). La encuesta calcula el porcentaje de miembros con sentimiento alcista (bullish), neutrales y bajistas (bearish) sobre la bolsa para los próximos seis meses. Cada miembro solo puede emitir un voto.

El mercado toma ese resultado como un indicador contrario. Es decir: cuando todo el mundo es bullish (alcista), se recomendaría vender. Y cuando todo el mundo en bearish (bajista), se recomendaría comprar.

La base de datos histórica la ofrece la AAII y se puede descargar en excel. Además del dato semanal, ofrece datos en medias de ocho semanas, por ejemplo (para evitar exceso de volatilidad y ruidos en las cifras). Lo interesante es que, al ofrecer lo datos en bruto y con medias (incluso con +/- 1 desviación estándar), nos permite que los cocinemos como mejor nos venga y que podamos hacer distintas pruebas de los datos como predictores.

A continuación les voy a mostrar un par de posibilidades de cómo utilizar esos datos para que vean si tienen o no capacidad predictiva como indicador contrario.

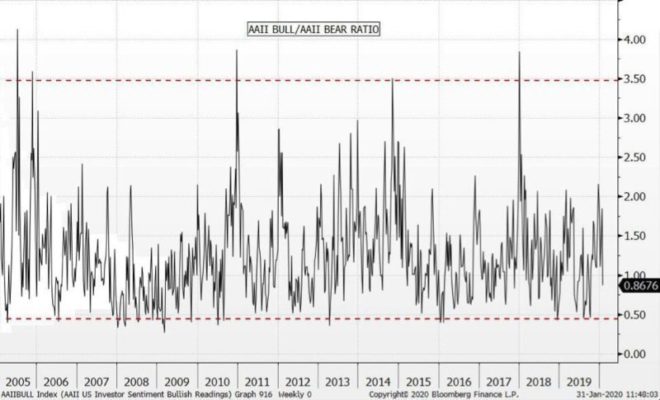

En el gráfico que sigue he calculado una ratio simple bull/bear, despreciando la respuesta neutral: cuanto más alta es la ratio, mayor es el sentimiento alcista (bullish) respecto del bajista y cuanto más bajo, mayor es el sentimiento bajista (bearish) respecto del alcista. Vean cuál ha sido el comportamiento de la ratio bull/bear desde su comienzo:

Si se fijan, desde sus inicios hasta 2005, aproximadamente, la dispersión del dato es tremenda y el ruido excesivo (posiblemente por problemas con la muestra, quizás demasiado pequeña y/o falta de formación de los inversores, que cambian con demasiada frecuencia de idea y pasan de un extremo a otro con excesiva facilidad), como para sacar conclusiones duraderas.

Me he centrado en el análisis del periodo 2005-2020. Un periodo con menos ruidos, como se puede observar, y durante el que se han producido importantes sucesos que afectaron al mercado dramáticamente: desde la creación de la burbuja hasta su estallido en 2007, con las subprime; la quiebra de Lehman Brothers en 2008; la crisis europea; el ascenso de Trump; el conflicto con Corea; el conflicto de los aranceles con China, etc. Es decir, suficiente tiempo y acontecimientos como para ver el comportamiento del indicador en diferentes escenarios de mercado.

He fijado las bandas de la horquilla entre 3,5 (más, se considera muy alto) y 0,45 (menos, se considera muy bajo). Esta es la secuencia de tiempo que he separado:

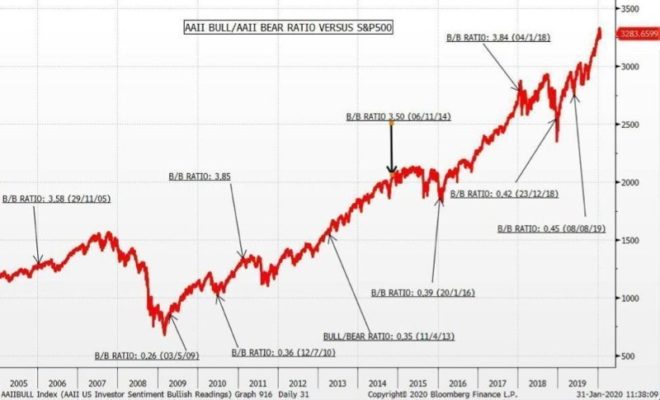

Veamos cómo ha funcionado esta ratio respecto del S&P 500:

De nuevo, como vimos con el VIX, el indicador se muestra más exitoso cuando arroja valores muy bajos (equivalente al VIX alto), como anticipo de subidas del mercado de renta variable. Por el contrario, en valores muy altos, o bien se ralentiza la subida o bien hay ligeras caídas, pero no se muestra tan eficaz como cuando el dato es muy bajo.

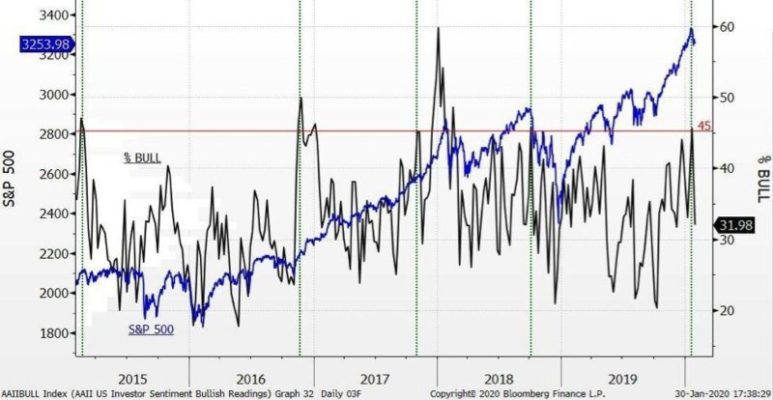

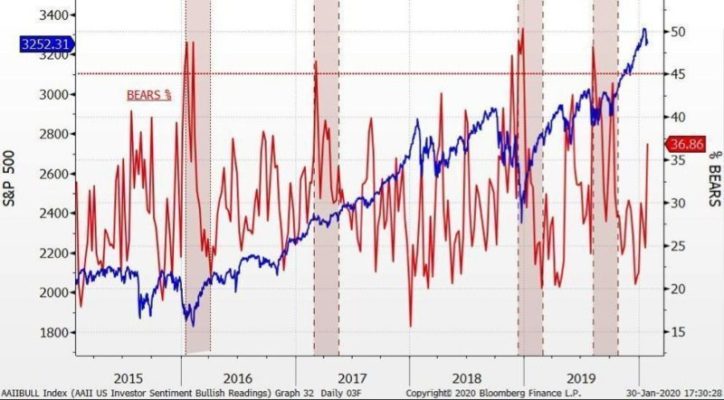

También podemos trabajar los datos del AAII bull/bear Index, separadamente. Es decir, observemos el dato exclusivo del porcentaje de inversores con sentimiento bullish (alcista) y luego el de inversores bearish (bajistas).

En primer lugar, la relación del porcentaje de bullish (alcistas), con el mercado:

Si pensamos que 45% es la zona de aviso para entrar en una posición bajista (contraria al sentimiento bullish), deduciremos, a la vista del gráfico, que ha habido pequeñas bajas a continuación (salvo a final de 2007, en que el mercado retoma su senda alcista rápidamente), pero ninguna ha sido excesiva, realmente. Acierta (aunque no siempre), pero no anticipa grandes y duraderos movimientos de mercado. Bueno, alguno me dirá que eso es suficiente para él… Para mí, no.

Y ahora, contemplemos la relación de los bajistas (bearish) con el S&P 500 para ver si se confirma como indicador contrario:

Es interesante observar que, cuando el porcentaje de inversores bearish (bajista) supera el 45% del total de la encuesta, el mercado sube en las siguientes semanas/meses, de una manera, en general, más contundente que en el caso del gráfico de los bullish.

¿Por qué, tanto en el VIX como en el AAII Bull/Bear Index es en los valores que muestran pánico (sea alto el VIX, bajo la ratio AAII B/B o alto el porcentaje de bearish, tomado de forma aislada), cuando el dato se muestra más acertado como indicador contrario?

Pues por algo que nos enseña el análisis del comportamiento del inversor. Digamos que, psicológicamente, estamos preparados para que nuestras decisiones sean acertadas. No estamos preparados para equivocarnos. Por eso, nos cuesta tanto reconocer que hemos errado. De hecho, en todos los bancos en los que he trabajado, los traders siempre se resistían a ejecutar el stop loss. Aguantaban todo lo posible, hasta que, finalmente, cierra la posición. Sin embargo, cuando entraban en beneficios, muchos de ellos estaban como locos por realizarlos lo antes posible. Y estos eran profesionales. Imaginemos un pequeño inversor (como el que refleja el AAII), que está haciendo trading y el mercado le va en contra. Lo normal es que se resista a cerrar la posición o a cubrirse (porque siempre es caro).

Pero hay un punto en el que entra en pánico (normalmente, porque ha aguantado excesivamente el movimiento adverso) y acaba desesperado tirando como puede la posición (él y otros como él). Es ese el momento de máxima volatilidad, el de cierre de posiciones que recoge el dato altísimo de VIX, o el alto de bearish. Sin embargo, esa reacción no es tan visceral (e irracional), cuando el mercado está subiendo. Por eso, es más exitoso, comparativamente hablando, cuando utilizamos el dato alto de VIX o los mencionados del AAI bull/bear Index o el simple porcentaje de bearish, como indicadores contrarios.

Tribuna publicada en Funds People.

Estás en Inicio » Actualidad » Blog » Indicadores contrarios, la expresión de la psicología del inversor