Por Ramón Casilda, profesor del IEB y Consejero Económico de Deepwell Liquidity Management.

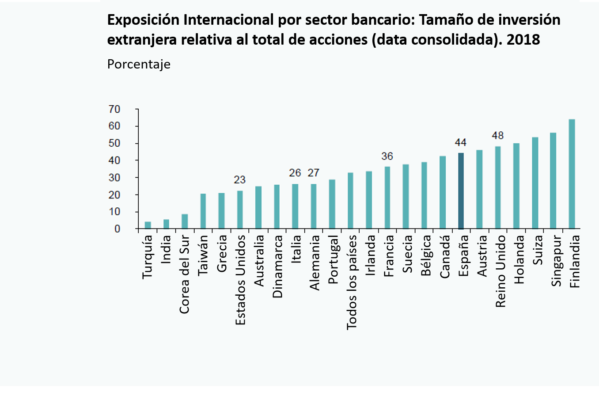

El Banco de Pagos Internacionales (BPI, 2018), indica que el nivel de exposición internacional de los bancos españoles es relativamente alta. Las inversiones extranjeras directas (IED)[1], representan el 44% del total de las inversiones realizadas, situándose por encima de los niveles observados en los sistemas bancarios europeos más importantes: Francia (36%), Alemania (27%) e Italia (26%). Solo sobrepasan a España, Finlandia (64%) y el Reino Unido (48%), mientras que Estados Unidos supone una exposición más baja (23%), debido al tamaño y rentabilidad de su mercado local (gráfico 1)[2].

Al respecto, la Autoridad Bancaria Europea (EBA), según los resultados del ejercicio anual de transparencia (noviembre, 2019), alerto sobre el riesgo de exposición en los mercados emergentes. Hasta qué punto fue una advertencia para los bancos españoles, dado su alto nivel de activos en países como Turquía, Argentina[3], Brasil o México. La EBA apunta que la exposición de los bancos de la eurozona en las economías emergentes ascendía a 1,24 billones de euros, un 4,7% más que en 2018. En China (231.000 millones), Brasil (204.000 millones) y México (196.000 millones). De estas cantidades, ha resaltado que casi el 70% los activos se concentran los bancos españoles (471.000 millones), seguidos por los británicos especialmente expuestos en China e India (375.000 millones de euros).

Gráfico 1: Los bancos españoles y el nivel de exposición internacional en 2018

Los bancos españoles y la diversificación y la exposición geográfica

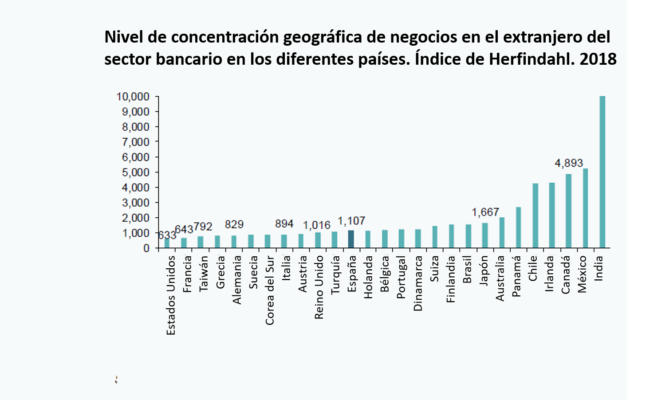

Los bancos españoles en cuanto a la diversificación geográfica, registran un mayor nivel si se les compara con Estados Unidos y otras economías europeas como Alemania, Italia, Francia y Reino Unido. Pero es menor que la de Japón o Canadá (gráfico 2). Aquí, es útil aplicar el índice Herfindahl[4], que se calcula elevando al cuadrado las cuotas de mercado en cada país y oscila entre 0 y 10.000, este último indica una situación en la que el 100% de los activos se concentran en un solo país. Utilizado el término de concentración, como contrario de diversificación, la puntuación para España es de 1.107 puntos, Reino Unido (1.016), Italia (894), Alemania (829), Francia (643); y EE.UU. (633).

Gráfico 2: Los bancos españoles y su nivel de concentración geográfica en 2018. Índice Herfindahl

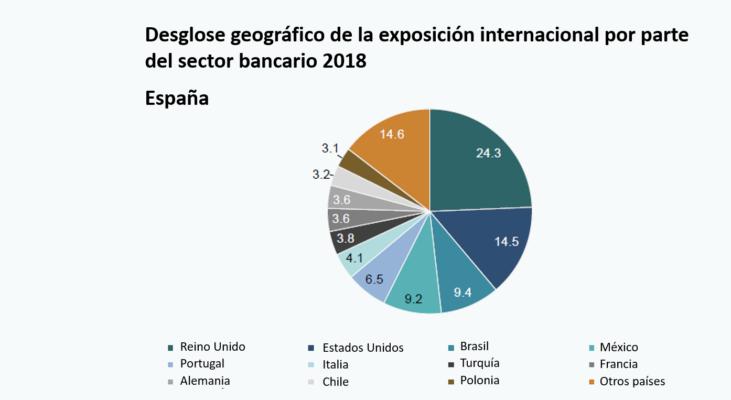

Tres países y cada uno de un continente, concentran casi la mitad de los negocios internacionales de los bancos españoles (Reino Unido, Estados Unidos y Brasil), y cinco representan casi dos tercios (sumando México y Portugal). Las inversiones en estos países representan: Reino Unido (24,3%); Estados Unidos (14,5%); Brasil (9,4%); México (9,2%) y Portugal (6,5%). Con porcentajes menores le siguen: Italia (4,1%); Turquía (3,8%); Francia (3,6%); Alemania (3,6%); Chile (3,2%) y Polonia (3,1%). La eurozona representa el 22,5% y el resto del mundo el 14,6%.

Gráfico 3: Desglose geográfico de la exposición internacional por parte del sector bancario 2018

Sobre la exposición internacional, Reino Unido es el país donde los bancos españoles cuentan con una mayor exposición (24,3%) y donde la incertidumbre sobre el Brexit, más alimenta las preocupaciones. Los activos representan alrededor de 383.000 millones de euros. En cuanto a la exposición al “Brexit”, el plan propuesto por el Reino Unido y aprobado por la UE, supone un marco bilateral basado en un régimen de equivalencias con tres elementos principales: i) principios comunes de gobernanza, ii) cooperación supervisora y dialogo regulatorio, y iii) procesos predecibles, transparentes y robustos. El objetivo es extender este marco lo más posible, para incluir más sectores y líneas de negocio bancario. Además, dado que ambos bloques parten de un punto en el que hay un alineamiento regulatorio perfecto, se propone que la equivalencia sea otorgada (donde esté disponible) de forma automática tras el período de transición.

Hay otros países, donde también la exposición es importante, dado que la incertidumbre se ha extendido. Esto incluye a Turquía, cuya moneda se deprecio bruscamente, y Argentina, que está en recesión y ha sido objeto del mayor préstamo histórico por parte del FMI (56.000 millones de dólares). Sin embargo, la suma de los activos en Turquía (64.670 millones de euros) y en Argentina (19.695 millones de euros), representan una exposición mucho menor que en el Reino Unido.

Respecto a la exposición que le supone la diversificación geográfica a los bancos europeos, resulta muy interesante la decisión por parte de la Unión Europea al establecer que la “equivalencia” se ha convertido en una herramienta fundamental en los últimos años, fomentando la integración de los mercados financieros mundiales y la cooperación con las autoridades de terceros países mediante la aprobación de la “equivalencia regulatoria y supervisora”[5]. Esta es una medida que supone considerar como su igual a un tercer país a efectos de regulación y supervisión bancaria.

El ejemplo es Argentina. Hasta ahora, los supervisores europeos, lo consideraban como un tercer país, aplicando un marco más estricto respecto a las exposiciones de los bancos, lo que significaba mayores volúmenes de “activos ponderados por riesgo”[6] y por tanto, mayores exigencias de capital. Ahora los bancos europeos se beneficiarán del nuevo marco normativo, y Santander como BBVA, debido a su presencia en este país, son los que más se benefician.

A efectos prácticos, le permite rebajar el volumen total de activos ponderados por riesgo en sus filiales, lo cual tendrá un efecto favorable sobre de los requisitos de capital. Esto es algo altamente importante para los balances bancarios, pues como le sucede al Santander, que parte de un CET1 Fully Loand [7] en 2019 del 11,65% y teniendo en cuenta que la trayectoria durante los últimos 5 años ha generado de media 40 puntos básicos de capital por año, podría alcanzar el 12% a final de 2020. Esto le situaría en la parte alta de su objetivo a medio plazo, establecido entre el 11% y el 12% de capital de máxima calidad. De alcanzar el límite superior significaría que ya no necesitaría acumular más capital, lo que ofrecería flexibilidad para asignar capital a crecimiento orgánico rentable en los mercados, o devolverlo a los accionistas.

Extracto del estudio ‘Los bancos españoles: internacionalización con especial referencia a América Latina. Exposición, dviersificación geográfica, beneficios y modelos organizativos’.

Fuente de los gráficos: BIS

[1] El FMI, considera la inversión extranjera directa como una inversión en actividades empresariales en un país extranjero, con el ánimo de obtener un control efectivo sobre la misma. Esta categoría de inversión internacional refleja el objetivo de un residente en un país (inversor directo), para obtener un interés duradero en una empresa o banco residente en otro país, siempre con una participación en el capital social igual o superior al 10%, con el fin de establecer o mantener vínculos económicos duraderos, lo cual debe implicar la existencia de una relación a largo plazo entre el inversor directo y la empresa en que se ha realizado la inversión, con el objeto de obtener una influencia significativa en esta última, pudiendo alcanzar con el tiempo el 100% de la misma.

[2]Joaquín Maudos (2019): Bancos españoles: beneficios de la exposición internacional y la diversificación geográfica. FUNCAS.

[3] La agencia de calificación Standard & Poor´s rebajo (21-01-2020), la deuda de Argentina en moneda local a “default selectivo” y ha mantenido en riesgo alto (CCC-) y con perspectiva negativa la deuda en moneda extranjera. La decisión se adoptó al día siguiente de que el Gobierno llevará a cabo un canje voluntario de Letras en pesos argentinos que vencían próximamente por dos títulos nuevos que vencerán en septiembre y diciembre de 2020. La agencia de calificación señaló en un comunicado que veía “este canje como perturbador y equivalente a un default» y añadió que se mantiene la incertidumbre de cómo afrontará el Ejecutivo el pago de similares obligaciones denominadas en pesos que vencen en los próximos meses.

[4] El índice se calcula elevando al cuadrado la cuota de mercado que cada empresa posee y sumando esas cantidades. El resultado máximo es 10.000 puntos, cuando una sola empresa opera en el mercado con una concentración total del mercado (control monopólico); por otro lado, el valor del índice se reduce conforme las cuotas de mercado se distribuyen en forma más equitativa y cuando hay más empresas participantes.

[5] En ciertos casos, la UE puede reconocer que el régimen de regulación o supervisión de un país no perteneciente a la UE es equivalente al régimen de la UE correspondiente. Esto trae beneficios a ambas partes, ya que: 1) permite a las autoridades de la UE confiar en el cumplimiento de las entidades supervisadas de normas equivalentes en un país no perteneciente a la UE; 2) reduce o incluso elimina las superposiciones en los requisitos de cumplimiento tanto para los actores del mercado de la UE como del extranjero; 3) hace que ciertos servicios, productos o actividades de empresas no pertenecientes a la UE sean aceptables para fines reglamentarios en la UE; 4) permite que se aplique un régimen prudencial menos oneroso a los bancos de la UE y otras instituciones financieras con exposiciones en países equivalentes no pertenecientes a la UE.

[6] Activos ponderados por riesgo, se definen como por ejemplo, un préstamo concedido a un particular representa un riesgo bajo, medio o alto, mientras que un bono emitido por un país sólido, como Estados Unidos o Alemania, no se le asocia con un riesgo debido a la certidumbre de la recuperación de la inversión.

[7] De todos los ratios es el que se toma como referencia para medir la solvencia de los bancos, ya que incorpora todas las exigencias del regulador bancario. Es la principal medida de fortaleza financiera y es el capital de máxima calidad para asegurar la absorción de pérdidas. Está compuesto por el capital básico (principalmente las acciones ordinarias y reservas), al que se añaden las participaciones preferentes y los instrumentos híbridos. Cuánto más elevado sea, más garantías de solvencia tendrá el banco, aunque una ratio demasiado alta puede ser ineficiente en términos de estructura del capital.

Estás en Inicio » Actualidad » Blog » Los bancos españoles y el nivel de exposición internacional