Por Ramón Casilda, profesor del IEB y Consejero Económico de Deepwell Liquidity Management.

Una forma intuitiva de analizar los beneficios internacionales de los bancos españoles, es comparar los indicadores financieros de los grupos consolidados con los bancos individuales. El BCE ofrece un análisis que incluye prácticamente todo el sector bancario español. Por su parte, el Banco de España, publica los balances y los estados de los grupos consolidados y los bancos individuales. En 2018 los activos totales incluyendo los grupos consolidados sumaban 3,55 billones de euros y los bancos individuales 2,50 billones de euros, lo cual significa una diferencia de 1,05 billones de euros.

El mejor indicador de los beneficios generados por la expansión internacional y la diversificación geográfica se relaciona con la rentabilidad. Los grupos consolidados ofrecen “mejores” indicadores de rentabilidad que los bancos individuales. La explicación se encuentra en los mercados internacionales, que ofrecen un mejor margen de intermediación[1], (también llamado margen financiero (indicador que mide la diferencia entre los ingresos y los costos financieros). La clave se encuentra en el negocio de las filiales, que al proporcionar mayores rentabilidades les permiten compensar las menores del mercado nacional. Incluso las filiales tienen más peso que hace diez años en la cuenta de resultados, debido a su crecimiento y generación de beneficios[2].

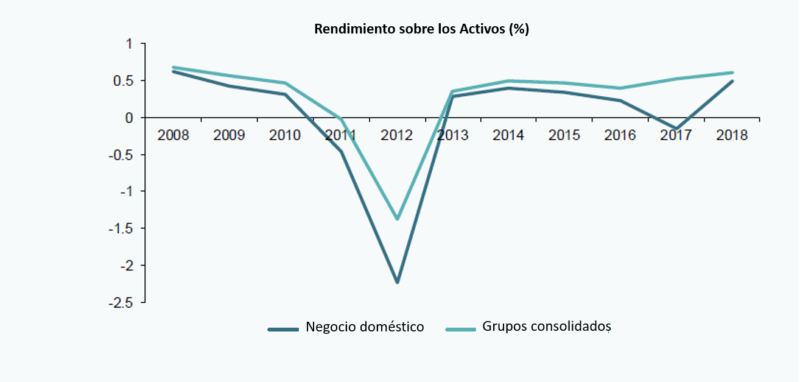

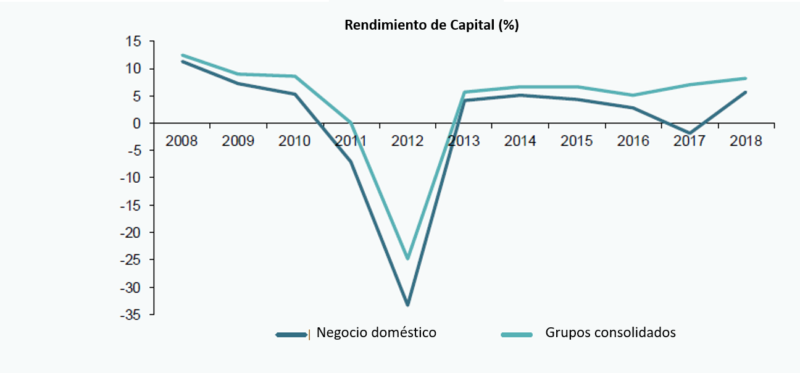

Concretamente la rentabilidad de los grupos consolidados es mayor que la de los bancos individuales en términos de rentabilidad de activos (ROA)[3] y rendimiento de capital (ROE)[4]. Es preciso indicar que una mayor rentabilidad se apreciaba desde el inicio de la crisis financiera de 2008, cuando los bancos individuales sufrieron el impacto de la aguda caída del mercado inmobiliario que les obligo amortizar miles de millones de euros en activos fallidos. Las cifras de rentabilidad en 2018 indica un ROA para los grupos consolidados del 0,61% frente al 0,49% de los bancos individuales. En cuanto al ROE los grupos consolidados lograron el 8,2% y los bancos individuales el 5,7% (gráfico 1). En un banco o empresa. Se suele expresar como porcentaje, y tiene como fórmula: ROE = Beneficio neto/Capitales propios medios.

GRÁFICO 1

GRÁFICO 2

GRÁFICO 3

GRÁFICO 4

GRÁFICO 5

GRÁFICO 6

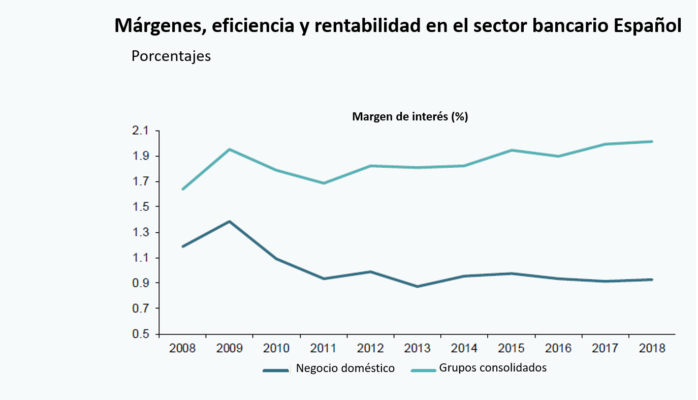

Considerando los diferentes indicadores financieros, queda claro que el MIN es el más importante para explicar la mayor rentabilidad de los grupos consolidados. Ya antes de la crisis de 2008, el MIN resultaba un 38% más alto que el de los bancos individuales. De hecho, desde 2015, el MIN de los grupos consolidados, ha sido más del doble que el de los bancos individuales, fuertemente afectados por la caída del Euribor (la tasa de referencia más utilizada para préstamos en España)[5]. Como resultado, desde 2008 el MIN ha disminuido un 22% hasta situarse en 2018 en el 0,93%. Mientras que en 2018 el MIN de los grupos consolidados ha aumentado en un 23% hasta el 2,01%.

Teniendo en cuenta, que durante el período 2008-2013 el MIN se contrajo en España, siguiendo la tendencia bajista del Euribor, desde entonces, se ha mantenido relativamente constante aunque el Euribor ha seguido cayendo. Y desde que el Euribor entro en tasas negativas desde 2016, el MIN se ha mantenido estable, incluso se amplió ligeramente en 2018. Esto indica que los bancos individuales han sabido enfrentar el complejo terreno de operar con tasas mínimas. Siendo altamente conscientes de que la defensa de sus márgenes es el requisito clave, para la recuperación de su rentabilidad, y por tanto de su viabilidad[6].

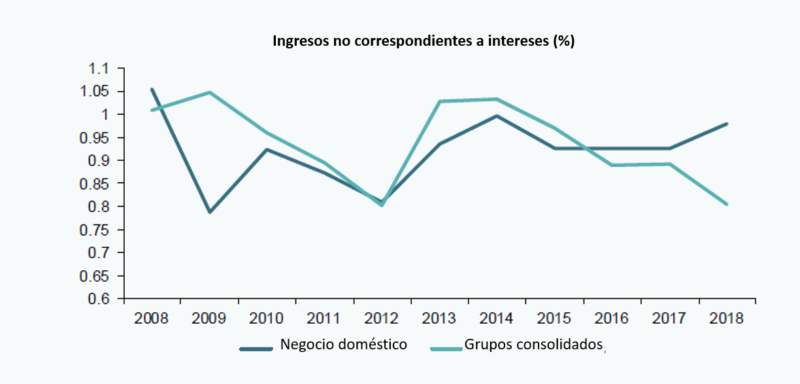

Sobre otras fuentes de ingresos (dividendos, comisiones, ingresos comerciales y extraordinarios), su peso en los activos no es diferente al considerar el negocio doméstico de forma independiente al negocio internacional. Entre 2009 y 2015, el peso de esas fuentes de ingresos fue algo mayor en el caso de los grupos consolidados (0,98%), pero desde entonces ha aumentado en los bancos individuales (0,80%).

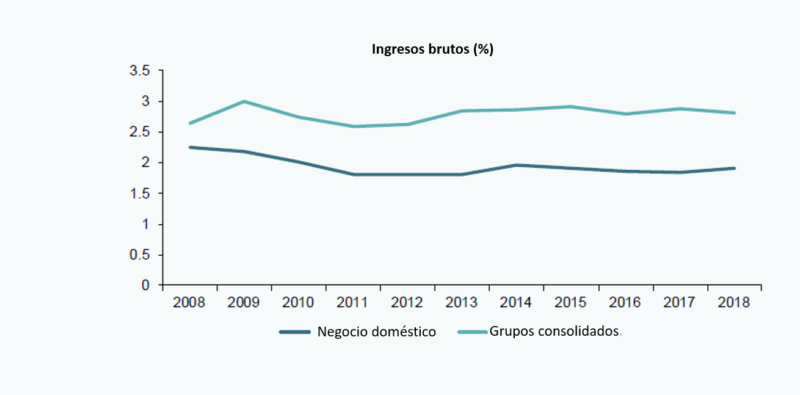

Respecto al margen bruto[7], es mucho menor en España, dado que el MIN aumenta cuando se consideran las filiales internacionales. Concretamente en 2018, el margen bruto, incluidas las filiales internacionales, fue un 47% mayor (2,81%) frente a los bancos individuales (1,91%).

En cuanto a la rentabilidad de los recursos o fondos propios, la Autoridad Bancaria Europea, señalaba que disminuyó levemente del 7,2% de 2018 al 7% en 2019. Este nivel de rentabilidad arroja un problema añadido que los bancos deben de afrontar, incluso contra la opinión y sentir de los políticos y la opinión pública en general, quienes critican con distinta intensidad los “altos” beneficios de los bancos españoles. Hasta el punto quererles aplicar nuevos impuestos, pero no todo es lo que parece. Sino que la realidad se encarga de demostrar, que deberían haber logrado aún mayores beneficios en el ejercicio 2019. En concreto: 4.000 millones más para cumplir con los objetivos fijados por el Banco Central Europeo y el Banco de España (BE). El beneficio obtenido de casi 18.000 millones de euros en 2019, tenía que haber sido un 20% superior.

Esto es debido a la insistencia de los reguladores de que los bancos obtengan rentabilidades (ROE) por encima de su coste de capital. BCE y BE tienen esta meta porque quieren bancos que puedan resistir nuevas crisis, sin necesidad de pedir ayudas públicas, financiándose sin problemas en el mercado.

La buena noticia para la banca, es que el regulador está empezando a asumir que hay que bajar el listón del coste de capital (CoE). Hasta la fecha, se reclama que el ROE se sitúe en el 10%. Pero los históricamente bajos tipos de interés y la desaceleración económica han hecho que BCE y BE se conformen con un 7% de rentabilidad en el caso de los bancos individuales, y del 8,5% para los bancos consolidados.

Para llegar a estas metas, Santander hubiera necesitado 1.850 millones más de beneficio; BBVA (634); CaixaBank (560); Sabadell (330); Bankia (360); Unicaja (101); y Liberbank (93). Los únicos que en 2019 alcanzaron beneficios que sobrepasaban las exigencias fueron Bankinter, con un ROE de casi el 13% y Abanca, con el 10%. En el caso de los grupos consolidados, los resultados estuvieron afectados por extraordinarios negativos: Santander, -1.737 millones de euros, que tiene que ver principalmente con el ajuste del fondo de comercio de Reino Unido (-1.491 millones de euros). BBVA, deterioro en Estados Unidos por la desfavorable evolución de los tipos de interés y la ralentización de la economía, lo que ha restado 1.318 millones.

Aunque estos objetivos de los reguladores no son vinculantes, y tanto el BCE como el BE no pueden de manera alguna exigir un beneficio concreto, sin embargo, sí pueden presionarles para que los alcancen, mediante mayores exigencias de provisiones y capital. Mientras, los que sí cumplen con las metas de ROE tienen menores requerimientos de solvencia e incluso, la oportunidad de solo tener que pasar los exámenes de final de año (SREP) cada dos ejercicios, como Bankinter.

El problema se encuentra más en los bancos medianos, cuyos ROE llevan años por debajo del 5%, sin perspectivas de llegar al 7% a corto plazo. Así, Unicaja presentó su plan estratégico donde la meta es llegar al 5,5% en tres años. Su ROE fue del 4,4% en 2019, frente al 3,8% de Liberbank. La excepción dentro de este grupo es Abanca, que logró una rentabilidad del 10% en 2019, aunque influida por los extraordinarios de las adquisiciones del negocio en Portugal de Deutsche Bank y el de España de Caixa Geral. Para los próximos ejercicios, su previsión está entre el 7%-8%. Sin embargo, Caja Rural de Zamora, es la más solvente con un 16,8%. También es la que más aumentó el nivel del beneficio, hasta un 25% en 2019, con una morosidad del 3%. Y lo más sobresaliente, cuenta con una eficiencia del 44,1%, de las mejores del sistema financiero español.

A todo esto, hay que añadir el deterioro del entorno macroeconómico, las bajas tasas de interés y la intensa competencia, se suman las Big Tech, que introducen más competitividad. Las Big Tech, se centran en tres grandes servicios: i) transferencias bancarias; ii) pagos con tarjeta; y, iii) créditos al consumo. Y pronto ampliarán su oferta a todo tipo de productos como las hipotecas o los préstamos personales. Tampoco se encuentran fuera de su alcance los “fondos de inversión”, pues ya se pueden adquirir.

Las Big Tech, encabezadas por las GAFA (Google, Amazon, Facebook y Apple)[8], con el “argumento” de favorecer el espíritu emprendedor y la innovación, presionan a favor de una regulación menor, más laxa y de tratamientos fiscales ventajosos. Santander en el plano fiscal, encabeza un movimiento empresarial para que se dicten las leyes correspondientes para que las Big Tech, cumplan como lo hacen los demás bancos: “tanto vendes, tanto pagas”.

Además, las GAFA, podrían controlar en el futuro cercano casi 9 billones de euros que actualmente manejan los bancos españoles[9]. Su llegada significa un reto desconocido y peligroso. Situación que conlleva un tenso entorno desafiante, donde el espacio más visible con margen de mejora, se encuentra en «la racionalización de los gastos operativos, probablemente el área principal para mejorar la rentabilidad y nivel de beneficios[10].

Extracto del estudio ‘Los bancos españoles: internacionalización con especial referencia a América Latina. Exposición, dviersificación geográfica, beneficios y modelos organizativos’.

Notas:

[1] Primer escalón de la cuenta de resultados analítica, formado por la diferencia entre rendimientos (créditos, inversión en valores y colocaciones en otros intermediarios financieros y empréstitos) y costes financieros (depósitos, financiación de otros intermediarios financieros y empréstitos).

[2] No solo las filiales de los bancos adquieren un importante peso, también sucede con las filiales de las grandes empresas del Ibex 35. En el ejercicio 2018, el 24,4% del total procedió de América Latina, un porcentaje muy considerable que, no obstante, cedió un punto respecto al de 2017. Los ingresos descendieron porque mercados como Venezuela y Argentina han caído fuertemente. Telefónica, Meliá, Naturgy, Mapfre, Repsol, Iberdrola y Siemens Gamesa son las más dependientes del mercado latinoamericano. El resto de las cotizadas, como Prosegur, Sacyr, Duro Felguera, PRISA y Día, son las más expuestas a la región, de donde procede entre el 33% 61% de su facturación.

[3] ROA (Returnon Assets) es el ratio que mide la rentabilidad del banco sobre los activos. Es el beneficio basado en su actividad ordinaria. Puede decirse que significa una medida de eficiencia. En el cálculo del ROA para evitar grandes variaciones es mejor utilizar los activos ponderados por riesgo. ROA= Beneficios antes de intereses e impuestos/activos ponderados por riesgo. Recuérdese que por ejemplo pueden ser, un préstamo concedido a un particular representa un riesgo bajo, medio o alto, mientras que un bono emitido por un país sólido, como Estados Unidos o Alemania, no se le asocia con un riesgo debido a la certidumbre de la recuperación de la inversión.

[4] ROE (Returnon Equity), indica la capacidad que tiene el banco de generar beneficios para sus accionistas. Es decir, el ROE es el ratio que mide el rendimiento que logra el inversor del capital en un banco o empresa. Se suele expresar como porcentaje, y tiene como fórmula: ROE = Beneficio neto/Capitales propios medios.

[5] La concesión de crédito a empresas no financieras moderó su avance en 2019 en 7 décimas respecto a 2018, hasta un 0,5% interanual, situándose en 892.830 millones de euros. Esta evolución se explica principalmente por el retroceso de la financiación procedente del exterior (-2,2% interanual) y de los bancos individuales (-0,6%), que concentran el 87% del crédito total. En contraste, los valores representativos de deuda (13% de la financiación total) aumentaron un 13,9% interanual.

[6] Para más detalle véase: Ramón Casilda Béjar (2020): Los bancos en evolución. Boletín Económico de Información Comercial española, Nº 3.119. Secretaria de Estado de Comercio. Gobierno de España.

[7] Margen bruto, es un ratio que indica la diferencia entre los ingresos y los costes financieros y que indica la capacidad de generación de resultados de un banco. El MB, incluye el margen de intereses, las partidas procedentes de los dividendos cobrados por las participaciones en otras empresas, las comisiones cobradas, las diferencias de cambio de divisas y el resultado de las operaciones financieras (ROF). Desde 2008, cuando cambió la normativa, también incorpora las ventas netas de servicios no financieros, la aportación a los fondos de garantía de depósitos y otras partidas. Y no incluye las plusvalías por la venta de participaciones que se consideren estratégicas. Se entiende por ROF, las diferencias entre el total de beneficios por operaciones financieras y las pérdidas que puedan producirse por estas.

[8] A este grupo se le añaden otras grandes como Microsoft, Samsung y Paypal, más las asiáticas Baidu, Alibaba y Tencent, conocidas como BAT.

[9] El Banco de España en 2018, fijó el crédito de la banca española en 88.670 millones de euros (consumo e hipotecas) y la de los establecimientos financieros de crédito en 34.799 millones de euros[1] (consumo y automoción). En cuanto al número de transferencias el Banco de España e Iberpay (Sociedad Española de Medios de Pago), estiman que se realizaron más de 1.500 millones por un valor de 8,5 billones de euros. Sobre el pago con tarjetas (crédito y débito) el Banco de España recoge 3.903 millones de operaciones valoradas en 147.431 millones de euros. Además los fondos monetarios contaban con un patrimonio de 6.800 millones de euros. La suma de todos estos servicios asciende a casi 9 billones de euros.

[10] Para más detalle, véase; Ramón Casilda Béjar (31-01-2020): Los Bancos en Evolución. Boletín de Información Comercial Española, Nº3119. Secretaria de Estado de Comercio.

Estás en Inicio » Actualidad » Los bancos españoles y los beneficios internacionales