Por Carlos Fernández Herraiz, profesor del Master in International Finance del IEB y Senior Advisor en Grant Thornton Spain.

La concentración del sector bancario tiene un enorme impacto en la industria de fondos española, puesto que se trata de un sector dominado mayoritariamente por entidades financieras. Entre los cinco primeros grupos de gestión de fondos y planes en España, todos menos el cuarto pertenecen a entidades financieras locales (Caixabank, BBVA, Santander y Bankia), primero, segundo, tercero y quinto en el ranking de junio de 2020 de la patronal Inverco[1].

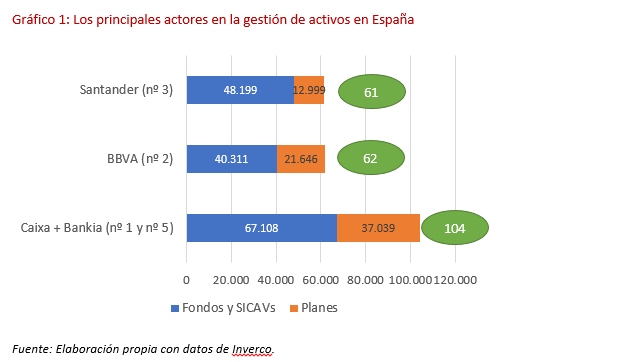

Caixabank es líder en España tanto en fondos como en planes de pensiones. La institución gestiona, aproximadamente, unos 76.000 millones de euros. Su unión con Bankia permitirá crear un monstruo de la gestión de activos en España, con unos activos totales de más de 100,000 millones de euros.

Si hiciésemos una comparación de alto nivel entre el producto de esa fusión y los otros grandes actores, Santander y BBVA, resulta evidente que el nuevo jugador cuenta con una ventaja significativa en términos de escala, con unos activos en IICs de 67.000 millones frente a los 48.000 de Santander y unos activos en pensiones de 37.000 millones frente a los 21.600 de BBVA.

La fusión de Bankia y Caixa tendrá un impacto significativo también en términos de la cuota de mercado total, especialmente en el mercado de planes de pensiones.

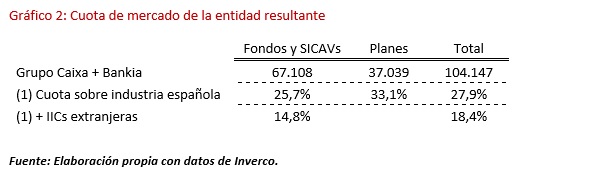

Si consideramos exclusivamente las gestoras de fondos con sede en España, el grupo resultante tendría una cuota de mercado de más del 25% de las instituciones de inversión colectiva. Podríamos incluir en el mercado el peso de las IICs extranjeras que se comercializan en España, lo que rebajaría la cuota de la nueva entidad hasta algo menos de una sexta parte del total de activos en fondos y sociedades de inversión.

El sector de fondos extranjeros ha tenido un enorme desarrollo en el país. Se ha visto espoleado por un conjunto de factores difíciles de resumir aquí de forma satisfactoria. La presión de los clientes de banca privada y banca personal por una mayor oferta de fondos fuera de los productos “de la casa”; la entrada con fuerza en España del fenómeno de los ETF, especialmente en el mundo institucional; la búsqueda de alternativas a los fondos conservadores, sin expectativas de rentabilidad, orientando a los clientes hacia carteras de fondos gestionadas, etc…

Factores tanto estructurales como de la propia coyuntura del sector que dejan algunos números para la reflexión. Los fondos extranjeros comercializados en España han pasado en diez años de contar con unos 40,000 millones de euros en patrimonio a llegar a los 190,000 millones, multiplicando por cinco su patrimonio. La cuota de mercado de las IICs extranjeras sobre el total es de casi un 43%.

Uno de los retos de la nueva institución resultante de la fusión será la decisión sobre en qué ámbitos competir y en cuales colaborar con los fondos extranjeros. Este tipo de productos suelen ser utilizados por las propias gestoras españolas como activos en las carteras de sus propios fondos y sicavs.

Un caso paradigmático es el de los ETF y fondos índice comercializados por algunas de las gestoras internacionales y que las gestoras con sede en España utilizan en las carteras de sus vehículos gestionados. Sobre el caso particular de ese tipo de productos, hablamos de más de 20,000 millones de euros en el balance de los inversores institucionales españoles.

Respecto a la cuota en planes de pensiones, el grupo adquiriría un tercio de la cuota de mercado en planes del país. En el caso de los planes, la comparación es más sencilla, puesto que nunca se ha producido la apertura de esta industria a la competencia exterior. Por tanto, Caixabank y Bankia sumarán el 33% de la gestión de planes de pensiones en España. Una ratio que podría bajar hasta niveles del 25%, aproximadamente, si tuviésemos en cuenta el peso de las EPSVs, las entidades de previsión social vascas. Con un tercio de la industria en sus manos, el grupo resultante debería abordar una reflexión valiente sobre el futuro de las pensiones del sistema individual y la necesaria reformulación del modelo para “empujar” al cliente al ahorro previsional tan necesario. Pero eso implica tomarse en serio los planes de pensiones, como productos que deben tener una gran calidad, capaces de capitalizar el ahorro previsional a tasas al menos cercanas a los de los índices de referencia de los distintos perfiles de riesgo existentes.

Otros tópicos comunes a la industria a nivel internacional afectan a la configuración del sector en España. En primer lugar, la difícil justificación de la gestión activa, y su muy cuestionado papel para proporcionar valor al inversor a largo plazo. A pesar de los “repasos” que cada año el profesor Pablo Fernández le da a la industria española[2], los resultados de su investigación no difieren en lo esencial de lo que podemos encontrar en la información ofrecida por SPIVA[3] para una muestra significativa de mercados. La mayor parte de los gestores a largo plazo no baten a los mercados y la persistencia en la gestión activa de carteras tradicionales es prácticamente inexistente. Esta problemática empuja continuamente los precios de la gestión hacia abajo. Los márgenes se comprimen también por el lado de los costes. El elevado coste de las medidas orientadas a la supervisión de las instituciones hace mella en las cuentas de resultados de las gestoras. En algunos casos, estas medidas han llegado a ser absolutamente asfixiantes para las entidades supervisadas de tamaños más reducidos. El coste creciente de la supervisión y el cumplimiento normativo es uno de los catalizadores de la concentración en la industria financiera.

Las soluciones de esquina que se llevan evaluando y abordando en el sector a nivel internacional desde hace años también requieren escala para ser sostenibles. Los grandes monstruos de la gestión global han producido unas economías de escala enormes que han hundido los precios de la gestión pasiva, “comoditizada”. Por otro lado, la búsqueda de productos en el otro extremo del espectro, vehículos de gestión alternativa y de nicho, requieren una masa de inversores sofisticados y exigentes, un enfoque particular en el marketing, y la asunción de ciertos riesgos que grupos con una política conservadora serán, posiblemente, más reacios a tomar.

En definitiva, se requiere una nueva ola de innovación en la industria de gestión española. Innovación en el producto y la prestación de los servicios. Innovación en la que la tecnología no es más que un medio, no un fin en sí mismo. La clave consiste en la profunda revisión de los objetivos que la gestión de activos debe alcanzar para satisfacer a sus clientes, y el importante papel que tiene en la generación de ahorro a largo plazo. La fusión de Caixa y Bankia debería orientar sus esfuerzos a encontrar ese papel.

[1] El cuarto grupo es Blackrock, la mayor gestora de fondos del mundo, que tiene un peso muy significativo en la distribución de fondos en España, con unos 35,000 millones de euros. El informe de junio de Inverco puede consultarse en el enlace http://www.inverco.es/archivosdb/2006-ranking-grupos-financieros.pdf

[2] El último trabajo al respecto puede consultarse aquí https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3543761

[3] SPIVA es una iniciativa de S&P Indexes, y puede consultarse en

Artículo extraído del Informe de perspectivas M&A del sector financiero en España

Estás en Inicio » Actualidad » Blog » Panorama de la industria de gestión de activos tras las concentraciones bancarias en España