Por Julio Fernández García, profesor de IEB y experto en Planificación a la Jubilación.

El envejecimiento de la población y la reciente crisis financiera que hemos atravesado ha puesto de manifiesto los problemas de suficiencia de nuestro actual sistema público de pensiones.

Los países europeos han enfocado el problema de forma desigual, con diferente intensidad y en momentos distintos, de manera que aunque no existe un único modelo de los sistemas de pensiones ni de las reformas realizadas, si que existen tres tipos de sistemas de pensiones que predominan en Europa, el sistema de reparto, el sistema de capitalización y el sistema de cuentas nocionales. Del mismo modo, las reformas realizadas se han concentrado en dos clases, las reformas paramétricas y las reformas estructurales.

Cualquier sistema de pensiones debería ofrecer a los jubilados la tranquilidad y seguridad de poder contar con apoyo económico que les permita mantener un nivel de vida razonablemente digno en la vejez.

El verdadero reto que tiene que afrontar España es la reforma estructural del actual sistema de reparto de caja con el fin de mantener el principio de suficiencia del mismo.

Se trata de un gran desafío, teniendo en cuenta el historial de las reformas anteriores, las cuales no han hecho más que realizar modificaciones paramétricas con el fin de reducir el gasto de las pensiones provocando un importe inferior de las mismas de los futuros pensionistas, sin molestarse en proponer ninguna medida que compensase la merma de ingresos.

Pensiones: ¡de reparto a mixto!

Ha llegado la hora… Es el momento de realizar el tan ansiado cambio de nuestro Sistema Público de Pensiones basado en un sistema de Reparto de Caja a un Sistema Mixto.

En un sistema de reparto de caja las cotizaciones de los trabajadores en activo financian las prestaciones de los jubilados existentes en ese momento. La cuantía de la pensión tendrá relación con las cantidades aportadas y al periodo de cotización efectuado durante toda la vida laboral. Es de carácter universal, ya que en el supuesto caso de no haber contribuido al sistema o que las aportaciones sean insuficientes se tendrá derecho a la pensión no contributiva con el fin de poder cubrir las necesidades más básicas. Está gestionado y financiado por entidades públicas, a lo que me refiero coloquialmente hablando como “reparto político”.

No debemos olvidar que las pensiones públicas están reconocidas y protegidas por la Constitución Española en su artículo 41: “los poderes públicos mantendrán un régimen público de Seguridad Social para todos los ciudadanos, que garantice la asistencia y prestaciones sociales suficientes…”.

Es aquí cuando surge el eterno debate: ¿es sostenible nuestro actual sistema de reparto de caja?

Nuestro actual sistema público de pensiones es y será siempre sostenible, por su principio de universalidad, el cual garantiza cubrir las necesidades más básicas con el fin de no incurrir en riesgos de pobreza en un colectivo tan sumamente sensible.

Ahora bien, la pregunta adecuada sería:

¿Es suficiente nuestro actual sistema de reparto de caja, tal y como apunta el artículo 41 de la Constitución?

El actual sistema de reparto político es y será insuficiente…

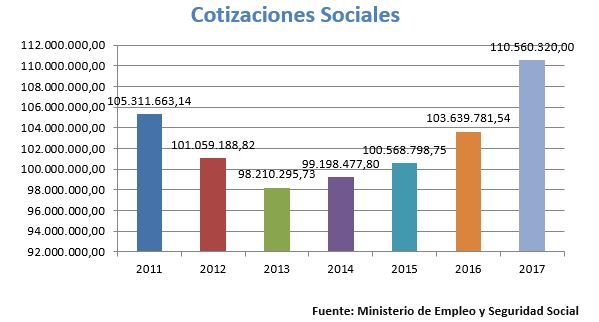

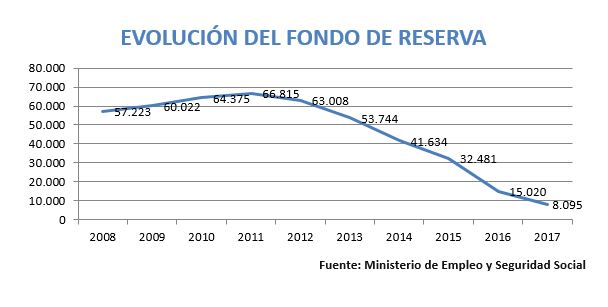

El ejercicio 2017 culmina con un récord histórico de recaudaciones netas en concepto de cotizaciones; aun así, el déficit de la seguridad social asciende a 18.701,22 millones de euros haciendo frente al compromiso de las pensiones públicas a través de la extracción de 7.100 millones de euros del Fondo de Reserva y un préstamo concedido por el Estado cuyo importe asciende a 10.192 millones de euros.

En relación a la Presupuestos Generales del Estado correspondiente al Ejercicio 2018 es preciso señalar que los mismos incluyen un préstamo del Estado por importe de 15.164 millones de euros para garantizar que el sistema pueda cumplir con el pago de prestaciones. Además, para atender “exclusivamente” las insuficiencias de financiación de las pensiones contributivas, la Seguridad Social también sacará este año del Fondo de Reserva un importe de 3.826 millones de euros.

Esto significa que la creación de empleo, que situará la tasa de paro por debajo del 14%, será completamente insuficiente para corregir el resultado negativo del sistema. Los sistemas de “reparto político” están expuestos a los diferentes desequilibrios demográficos, lo que supondrá que cada año haya más pensionistas, más pensiones y unas pensiones medias más altas debido a períodos de cotizaciones más amplios y mayores aportaciones de los nuevos pensionistas.

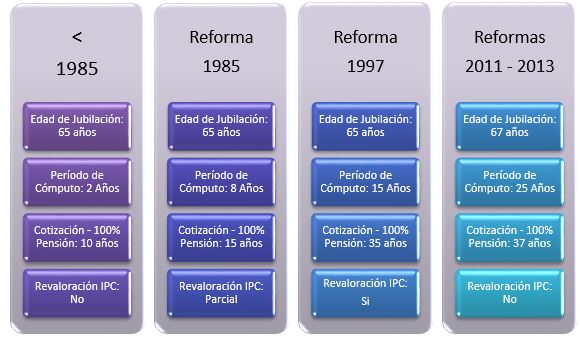

De ahí, las reformas efectuadas en los ejercicios 2011 y 2013, cuyo objetivo es reducir las cuantías de las pensiones para poder hacer frente a las prestaciones intentando hacer sostenible el actual sistema de “reparto político” pero trasladándolo a un sistema insuficiente, desequilibrado e injusto.

Es normal que los más jóvenes, hoy en día, comparen el actual sistema de “reparto político” con el esquema Ponzi, la famosa estructura fraudulenta por la cual los nuevos ahorradores (cotizantes) pagan los rendimientos de quienes se han incorporado anteriormente al sistema (pensionistas). Dicha percepción es debido a que ya han comenzado a contribuir al sistema y por lo tanto están financiando a los pensionistas actuales, pero, por contra, aún no han tenido el gusto de conocer, dado que no ha nacido, a la persona que aportará para su pensión futura.

Ha llegado el momento de avanzar hacia sistemas mixtos, en el que se cotiza un porcentaje a un fondo de reparto y otro porcentaje a cuentas individuales de capitalización, con libre elección de gestión pública o privada. Sería la transición de modelo de prestación definida a un modelo de aportación definida, provocando un modelo más sostenible, dado que la pensión irá en función de la aportación provocando una disminución a la exposición de los desequilibrios demográficos y situaciones económicas fluctuantes, y más transparente, dado que seremos conocedores en cada momento del capital acumulado en cuenta. Provocaría pasar de un sistema altamente “generoso” a un sistema más justo manteniendo el grado de solidaridad. A día de hoy, dos tercios de los países de la OCDE tienen un sistema mixto, con un pilar de reparto y un pilar de capitalización.

Por otro lado será necesario complementar la pensión pública, incrementando la inversión privada y/o empresarial para garantizar las pensiones en relación a la tasa de sustitución (lo que se cobra en comparación al salario al jubilarse) y poder mantener el poder adquisitivo.

¡Sistema Mixto!

La financiación de las pensiones en el futuro tendrá que pasar “cuasi forzosamente” por un sistema mixto, haciendo convivir el actual sistema de reparto, cuyas aportaciones deben de estar actuarialmente equilibradas para cada trabajador, y un sistema de capitalización basado en el ahorro personal.

Las pensiones públicas no están en peligro y por lo tanto se seguirán percibiendo a lo largo de los años, otra cuestión son los requisitos de acceso y las cuantías de las pensiones futuras, de ahí las últimas reformas efectuadas en el 2011 y 2013.

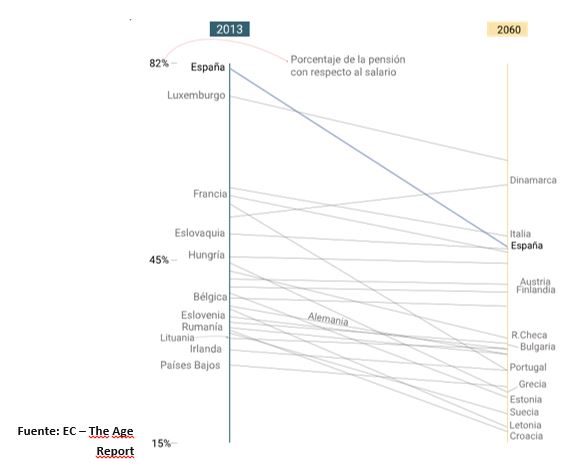

Nuestro actual sistema es y será totalmente sostenible pero a su vez irá siendo cada vez más insuficiente tal y como lo concebimos hasta la fecha. Cierto es que contamos con uno de los sistemas más generosos de Europa, teniendo una Tasa de Sustitución del 82%, muy por encima de la media, que se posiciona alrededor del 50%. La Comisión Europea prevé que la media disminuirá hasta el 35% en 2060, mientras que para España la establece en torno al 50%.

Un sistema mixto de pensiones es aquel que se compone de una pensión pública complementada por otra de carácter privado. Mantiene el pilar de previsión social pública el cual da derecho a percibir ciertos ingresos en el momento de la jubilación, cumpliendo una serie de requisitos. Por otro lado, incorpora el pilar previsión social complementaria con planes de pensiones privados de aportación definida basados en un sistema de capitalización individual que determinará la cuantía en el momento de la jubilación. Las aportaciones a los planes de pensiones pueden ser ejecutadas por parte del empleador o por parte del ahorro de cada ciudadano.

Es muy importante resaltar que el componente de capitalización nunca sustituirá la pensión pública, sino que complementará la misma.

Uno de los Sistemas de Pensiones Mixtos más populares es el de Suecia. El sistema de pensiones sueco se modificó en 1998, tomando puesta en escena como actor principal en 2001, con el fin de hacerlo más justo, transparente, sostenible e equilibrado dotándolo de una mayor equidad entre contribuciones y prestaciones. El mismo es basado en tres pilares:

- Mínimo Garantizado: la pensión mínima está garantizada, reconoce a todos aquellos ciudadanos que lleguen a la edad de jubilación, hayan vivido en su territorio durante al menos 40 años y carezcan de unos ingresos mínimos. Se financia vía impuestos, lo que quiere decir que está al margen del resto del sistema.

- Cuentas Individuales (cuentas nocionales): se abre una cuenta ficticia a cada persona que se incorpora al mercado laboral, en la que se anotan las contribuciones realizadas tanto por el trabajador como por la empresa.

El tipo de cotización en Suecia es del 18,5% y el 16% del total se destina a la cuenta nocional de cada cotizante. El saldo de esa cuenta nocional representa el derecho acumulado de su pensión futura. Anualmente los trabajadores suecos reciben el denominado “Sobre Naranja” en el que se les informa del capital acumulado en su cuenta.

La cuantía de la pensión anual que finalmente acaba percibiendo el jubilado es el resultado de dividir el valor cuantitativo de los derechos adquiridos entre la esperanza de vida estimada de la cohorte de población a la que pertenece el individuo en el momento de jubilarse. En este caso desaparece cualquier efecto fronterizo por haber trabajado un mes más o menos, al igual que se evitan la repercusión por la mala fortuna de quedarse en paro en los últimos años de la vida activa.

- Plan de Pensiones: el 2,5% del salario de los trabajadores suecos va destinado a estas cuentas, pudiendo invertir en fondos privados o públicos. A partir de los 61 años, pueden empezar a cobrar el dinero acumulado, designando beneficiarios en caso de fallecimiento y/o también teniendo la opción de reversibilidad a favor del cónyuge.

En relación a la edad de acceso a la jubilación, los trabajadores pueden acceder a la pensión que les corresponde a partir de los 61 años, asumiendo la reducción de la cuantía de la prestación.

En cuanto al poder adquisitivo de los pensionistas utilizan un sistema de revalorización constante. El incremento anual en las pensiones se establece en base a la subida de los salarios, en una especie de equilibrio intergeneracional; si suben los ingresos de los cotizantes, también lo harán los de aquellos que viven de sus cotizaciones y viceversa.

El impacto de implantar de forma repentina este sistema en España implicaría un descenso importante en las prestaciones actuales, lo cual es inadmisible. No obstante y en el supuesto caso que en el entorno del “Pacto de Toledo” se tomase la decisión, se podría llevar a cabo de forma progresiva y escalonada con el fin de amortiguar estos efectivos negativos iniciales. Progresiva en cuanto al horizonte temporal y escalonado en relación a la conversión del sistema de reparto al nocional en función de los diferentes tramos de edad. Paralelamente, también se podría adoptar ciertas medidas amortiguadoras, que sin duda paliarían este efecto negativo inicial, como incrementar las bases de cotización, modificación de las fuentes de financiación, etc.

¡Planificación a la Jubilación!

Tal y como muestran todos los indicadores mencionados anteriormente, la incógnita de la solvencia del sistema, la cual es totalmente apremiante a día de hoy, se solucionará a medida que surjan efecto las últimas reformas, trasladándose a la insuficiencia, sobre todo, a las futuras pensiones. La tasa de sustitución bajará del 82% al 45% en el 2060, por lo tanto, si queremos mantener las actuales, con el fin de poder mantener el nivel de vida, se antoja caprichosa la necesidad de planificar la jubilación.

La mayoría de los ciudadanos creen tener la jubilación asegurada, pero, a medida que se va aproximando el momento es cuando empieza a generarse cierta preocupación. Ahí es cuando descubren que la realidad es totalmente diferente, porque sufrirán una merma de ingresos importantes, lo que le impide mantener el nivel de vida adquirido hasta ese momento.

La planificación de la jubilación asegura la independencia financiera y el estilo de vida requerido una vez llegada la edad de la jubilación, cuyo fin es proteger a las personas contra el riesgo de sobrevivir a sus recursos financieros. Está dentro de cualquier planificación financiera, cuya finalidad es compatibilizar los objetivos personales y financieros de cada individuo, fruto de sus exclusivas necesidades y expectativas diferentes, con la situación patrimonial en el presente y su potencial proyección futura.

A la hora de analizar cuándo es el momento ideal para empezar a ahorrar, la respuesta es rotunda: ¡cuánto antes!

Es aconsejable comenzar en el mismo momento en que ingresamos en el mercado laboral. Cuanto antes empecemos menor será el esfuerzo que tendremos que hacer el día de mañana, no sólo por disponer de más años para ahorrar, sino porque a lo largo de esos años, la rentabilidad que pueda generar ese ahorro nos ayudará a conseguir antes nuestro propósito.

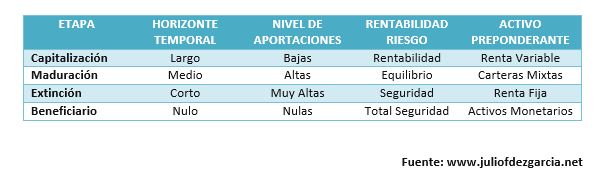

En esta fase, denominada de capitalización, las aportaciones realizadas son bajas, aunque la misma tiene una importancia relevante porque genera responsabilidad y compromiso para fraguar nuestro retiro. En las sucesivas fases de maduración y de extinción, el nivel de aportaciones se incrementa gradualmente de manera considerable, ya que nuestra capacidad de ahorro es superior y el horizonte temporal es menor.

No podemos obviar que Planificar la Jubilación es un proceso dinámico (a corto, medio y largo plazo), que tiene como finalidad mantener el Nivel de Vida, cubriendo la diferencia de ingresos entre el último salario en activo y la pensión pública.

Es un proceso altamente complicado, ya no solo por la multitud de parámetros que requiere el mismo, sino, también, porque es necesario finalizar con éxito todas y cada una de las fases.

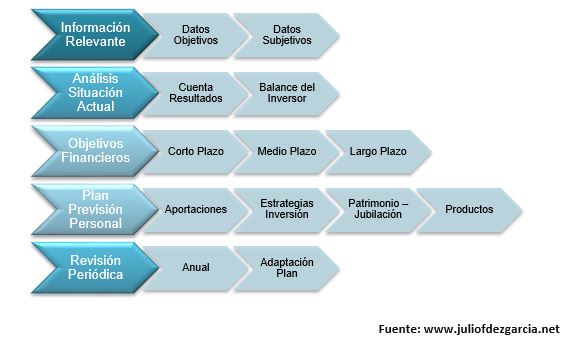

El Proceso de Planificación a la Jubilación consta de cinco fases perfectamente definidas:

1º.- Fase: comenzamos dicho proceso con una total predisposición a la escucha activa, dado que es de obligado cumplimiento obtener el mayor grado de información posible, tanto objetiva como subjetiva. En esta fase, el famoso refrán, “el que tiene la información tiene el poder”, es absolutamente cierto.

2º.- Fase: una vez obtengamos los datos relacionados anteriormente procederemos a realizar un análisis de la situación actual con el fin de definir los aspectos básicos; horizonte temporal, nivel de ingresos y de gastos los cuales determinarán la capacidad de ahorro, por último, el nivel de vida deseado a partir de la jubilación.

3º.- Fase: calcular los objetivos financieros a corto, medio y largo plazo. La cantidad a ahorrar de forma periódica vendrá determinada por diferentes factores, pero los más importantes son la capacidad de ahorro (ingresos y gastos), el nivel de vida deseado una vez jubilados y el horizonte temporal hasta la jubilación.

4º.- Fase: elaborar el Plan de Previsión de Personal en base al volumen de aportaciones, estrategia de inversión de la totalidad de las etapas del proceso, valor patrimonial en el momento de la jubilación y por último selección de las diferentes alternativas propuestas.

5º.- Fase: revisión periódica, siendo irrenunciable llevar a cabo un revisión anual del Plan de Previsión Personal definido con el fin de comprobar si realmente se están cumpliendo los objetivos financieros fijados, se está obteniendo la rentabilidades proyectadas, adaptación de la capacidad de ahorro en función de la fase en la que nos encontremos en el ciclo de vida del ahorrador y ajuste del plan en base a las posibles modificaciones fiscales que pudiesen haberse acometido.

El aumento de la esperanza de vida ha convertido la jubilación en una etapa extensa de la vida. Una persona puede esperar vivir jubilada de quince a veinticinco años o más. Esto es mucho tiempo. ¿Qué clase de jubilación quiere para usted?, ¿En qué forma deberá gastar su dinero durante la jubilación? ¿Cómo puede prepararse para la jubilación y cuándo debe comenzar a hacerlo?

En cualquier caso, al tratarse de un proceso dinámico en el que deben ser consideradas numerosas variables, tanto económicas como sociales, es aconsejable recurrir a un asesoramiento profesional para estimar de forma razonable cuáles son las necesidades de ahorro para mantener un determinado nivel de vida una vez jubilados.

Estás en Inicio » Actualidad » Blog » ¡Situación de nuestro sistema público de pensiones!